刘同学2021-08-01 09:17:56

刘同学2021-08-01 09:17:56

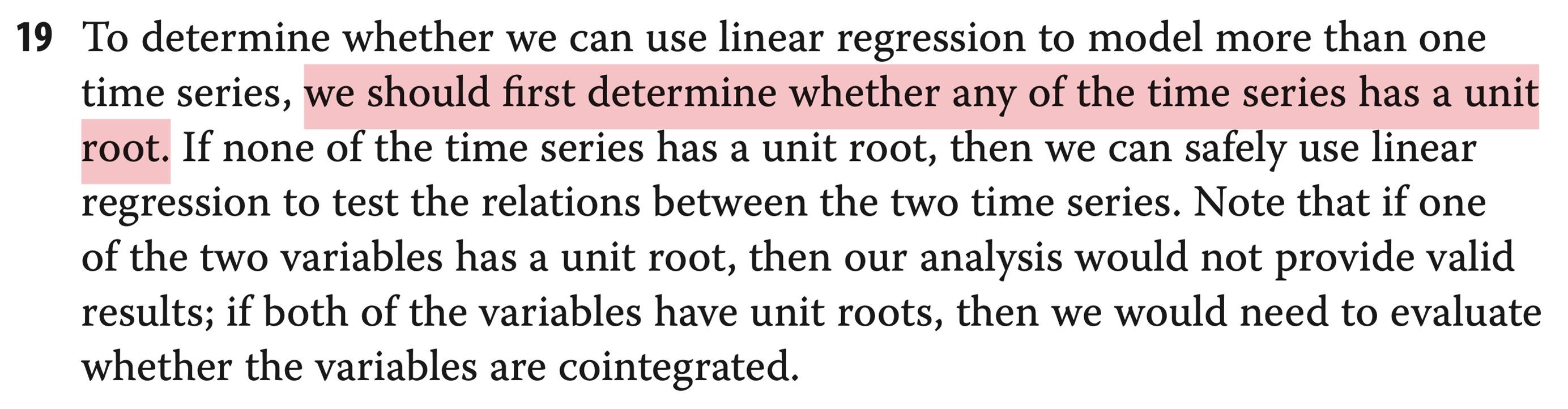

老师,为什么R6 19问的答案只说了看unit root?不用看自相关和异方差是否存在吗?

回答(1)

Essie2021-08-02 11:09:14

Essie2021-08-02 11:09:14

同学你好,

我们是否能用线性回归去分析时间序列数据的根本在于数据是否是协方差平稳的,那么协方差平稳需要满足三个条件,均值平稳,方差平稳,以及协方差平稳。

但是在CFA二级数量中,并不涉及方差和协方差是否恒定的检验,因此只要证明均值平稳,即存在均值复归线则认为满足时间序列数据的协方差平稳。

看模型是否存在unit root的本质其实就是看它是否存在均值复归线。

而我们判断一个模型是否能用线性回归,1.需要检测是否有单位根,有单位根后用一阶差分排除单位根的影响后再用AR model,2.检查过残差是否自相关及是否存在季节性因素后,3.再用ARCH模型检测是否存在异质性。

这个题目中是个简单的线性回归,所以我们只需要考虑到第一步,即是否存在单位根就好了。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(3)

- 追问

-

那什么样的线性回归情况是要把您上面说的3个步骤都考虑进去?

- 追问

-

老师,您是想说用自回归模型的话要用那3步是吗?

- 追答

-

下面这张图这是一个完整的建模过程,但是在做题中每道题目的侧重点不一样,所以说具体题目需要具体分析它正在处理的是什么问题。加油哦~

评论

0/1000

追答

0/1000

+上传图片