刘同学2021-08-01 09:08:10

刘同学2021-08-01 09:08:10

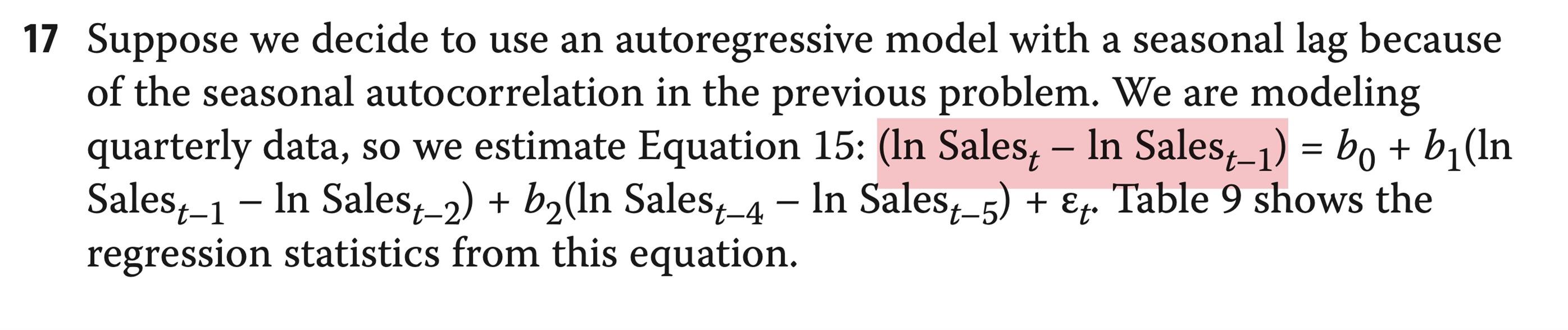

1.上个问题打错了,想问为什么问correctly specified就是看有没有序列自相关?n2.还是17题,B选项为什么答案是ln(1.01)和ln(1.02)?还有图一我标红的那部分什么意思啊?不理解,麻烦老师详细讲下

回答(1)

Essie2021-08-02 10:52:25

Essie2021-08-02 10:52:25

同学你好,题目中明确只用table9中的信息,而table9是AR(1)model with seasonal lag,它不是ARCH model,所以我们看这个模型是否正确,就是看这个模型是否存在序列自相关。

因为这道题中sales用的是指数趋势的对数模型,题目B中说的也是销售额在上个季度增长1%,所以sales t-1 - sales t-2=1%,销售额在4个季度前增长2%,所以sales t-4 - sales t-5=2%,那么ln中的这个增长率就要是ln(1.01)及ln(1.02)。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(2)

- 追问

-

老师您讲的其他的我明白了,但是还是不懂为什么带上ln之后,就要+1?

- 追答

-

同学下午好,我拿b1后面的(ln sales t-1- ln sales t-2)举例,(ln sales t-1- ln sales t-2)=ln(sales t-1/sales t-2),这个是数学上ln的运算,两个ln相减,实际就是ln拿出来,括号里做除法。因为增长率在上个季度高了1%,所以sales t-1/sales t-2=1.01,所以就是ln(1.01)。

也可以反向思考,因为增长率上个季度高了1%,所以sales t-2*1.01=sales t-1,那么也是ln(1.01)。后面b2的那项也是同样的道理。

祝考试顺利~~

评论

0/1000

追答

0/1000

+上传图片