IIPASSII2021-07-30 15:44:04

IIPASSII2021-07-30 15:44:04

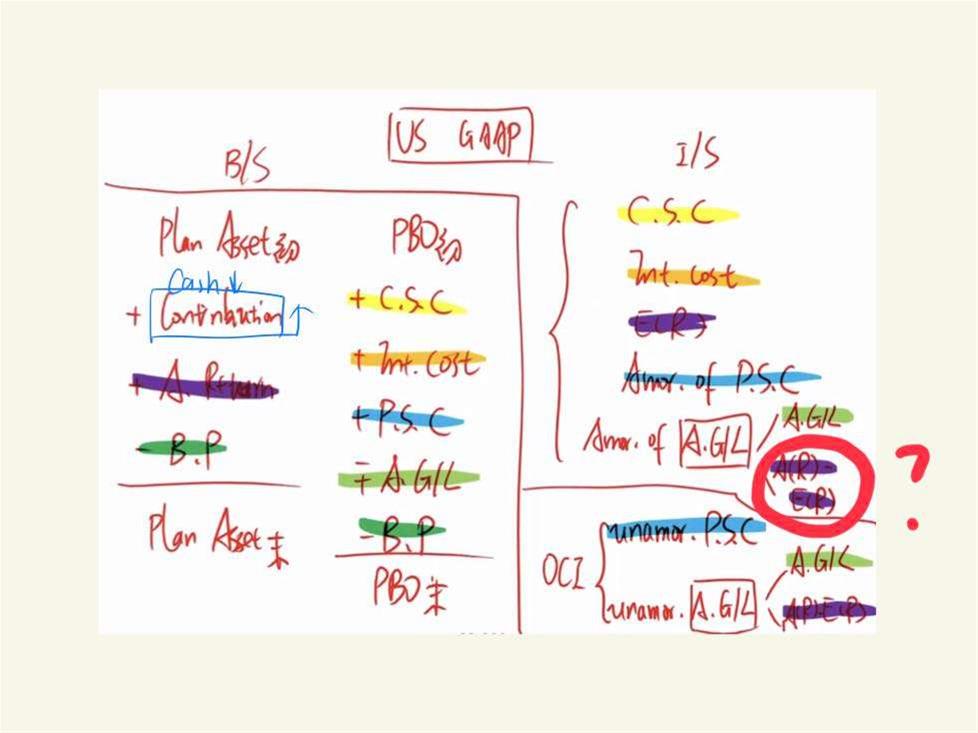

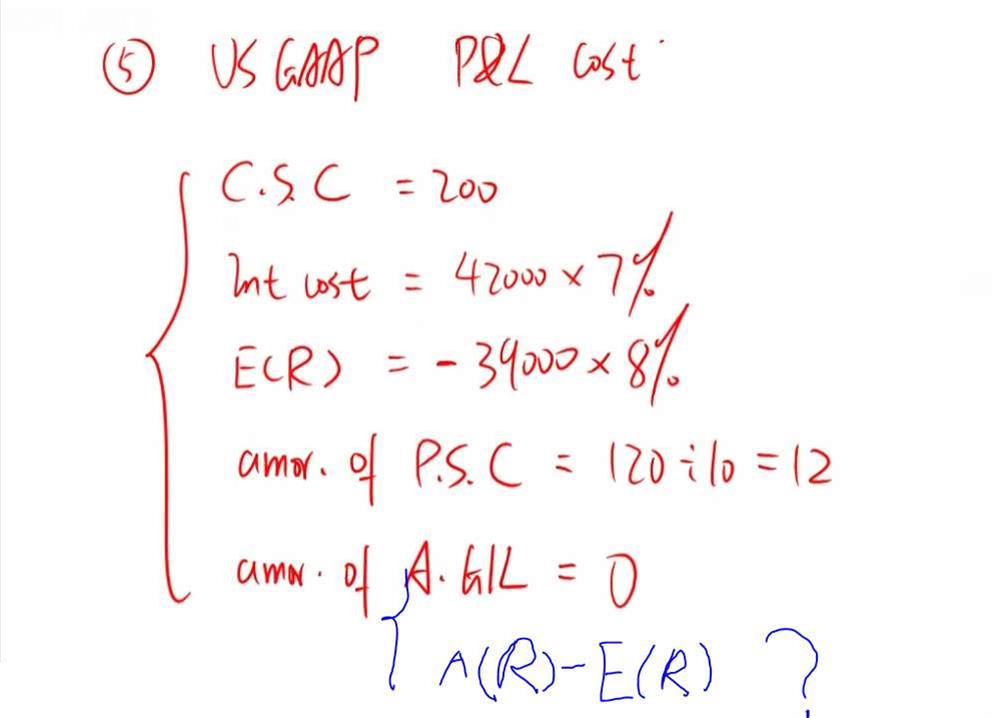

老师好,韩老师在讲课的时候有写在US GAAP I/S amortized expected return和actual return之差这一项(图一),但是讲例题的时候怎么又没有考虑了呢(图二)?看了之前的几个回答还是不太明白,如果有计算过程可以写一下吗?谢谢

回答(1)

Nicholas2021-07-30 16:49:40

Nicholas2021-07-30 16:49:40

同学,下午好。

在例题讲解中没有考虑真实回报和预期回报之差,实际上是要考虑的,但是在这道例题中,我们将精算损益和真实回报与预期回报之差加总构成广义精算损益,用门槛法测试后发现还是不需要摊销的,因此结论一致。

Actual return-Expected return=2700-8%*39000=-420

由于是记录成本,因此这里的420为成本,加上精算损失460,共计880。但是小于期初PA和PBO最大值的10% 4200,因此不摊销。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片