Winter2021-07-28 10:13:44

Winter2021-07-28 10:13:44

这一段看不太明白,麻烦老师给讲解一下,谢谢!

回答(1)

开开2021-07-28 10:34:17

开开2021-07-28 10:34:17

同学你好,先说一下思路:

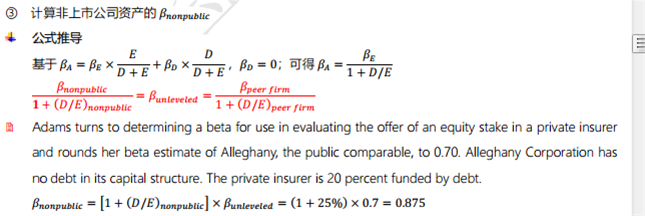

如果要计算一个非上市公司A公司的贝塔系数,可找到一个在各个方面都与A公司很相似的B公司(比如说它们从事的业务、规模等都是一样的,所有的都和A公司一样),只有一点不同——B公司是一个上市公司。用B公司的公开数据能够求出B公司的贝塔系数。

首先,这两个公司的股票的贝塔系数并不相等,因为它们的股票风险不一样。一个公司的股票在没上市的时候,它主要的风险来自于基本面因素。因此,影响非上市公司的股价的主要因素是基本面因素。但是一旦股票上市以后,影响股价的因素就不只是基本面了。比如投资者的心理预期、政策方面和技术面的影响,以及资金面的影响等等都会影响到股票价格的波动。

先将B公司股票的贝塔系数做一步去杠杆,然后算出B公司资产的贝塔系数。这样,B公司资产的贝塔系数和A公司资产的贝塔系数就可以相等,因为资产的贝塔系数或者说资产的风险不会受到上市或非上市的影响。所以资产的贝塔系数可以等同。于是,A公司的资产的贝塔系数就等同于B公司资产的贝塔系数;然后再把A公司的资产的贝塔系数换算成A公司的股权的贝塔系数,即再做一步加杠杆,即可算出A公司的股权贝塔系数,这个方法就是单一经营法。

公式推导:注意一点:两个公式里面的D和E不是同一个数字。在去杠杆这一步中的D和E:是属于上市公司的,即上个例子当中的B公司;而第二个D和E是属于非上市公司的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片