momo2021-07-27 17:19:44

momo2021-07-27 17:19:44

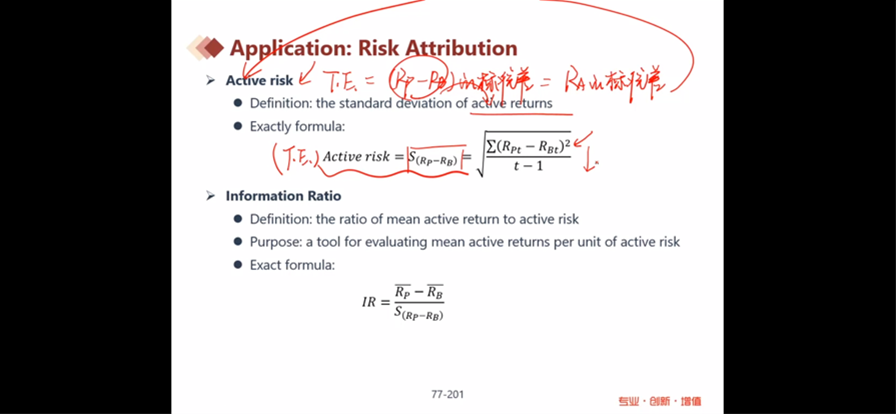

老师你好,te不是每天的differences的标准差么?这两个公式不一样啊

回答(1)

开开2021-07-27 18:36:03

开开2021-07-27 18:36:03

同学你好,这里再算样本方差的时候假设expected active return =0,因为长期来看没有人能长期有active return.

不过原版书只要求掌握到active risk = S(Rp -RB),后面哪个公式并没有总结出来,因此同学可以不必纠结。

如果答疑对您有帮助,请按【赞】来鼓励一下我们,祝考试顺利,加油~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片