高同学2021-07-22 23:01:37

高同学2021-07-22 23:01:37

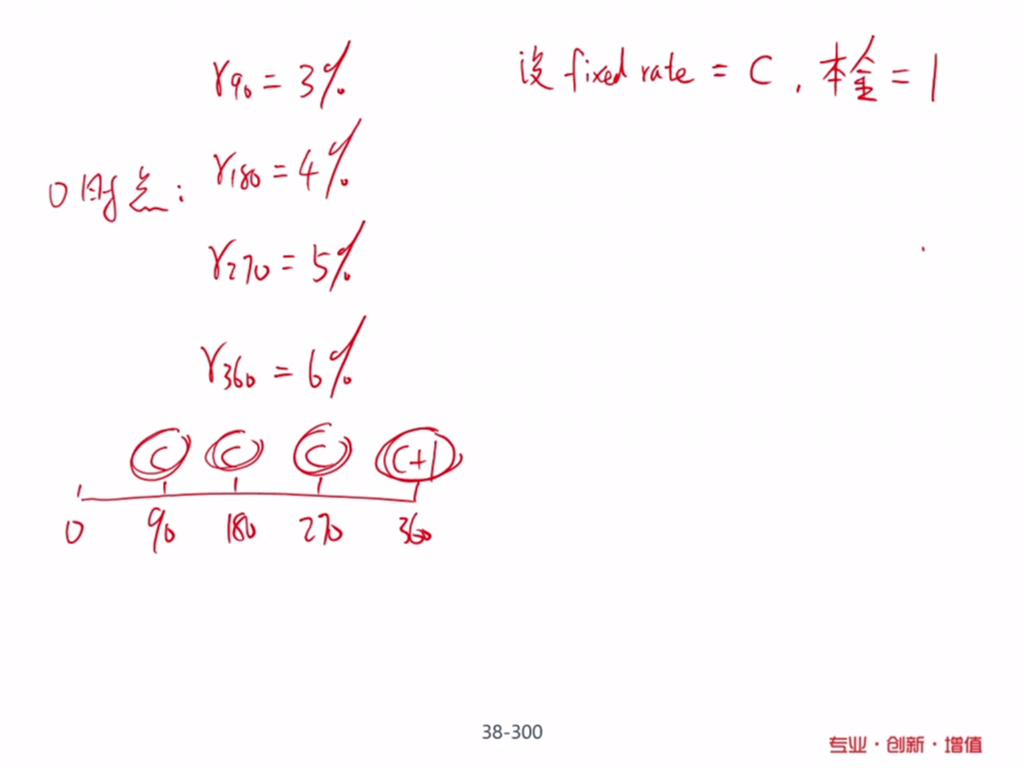

在0时点不应该是固定浮动相等都没有价值吗,所以为什么是1不是0

回答(1)

Jason Yin2021-07-23 14:20:18

Jason Yin2021-07-23 14:20:18

你好同学,这是个好问题;

以下三点需要注意:

1,在0时间点,“固定端利率的value + 浮动端利率的value = 0”,才能保证 swap option在零时间点的价值等于0;并不是说:固定端利率的value=0和浮动端利率的value=0;

2,在研究swap的时候,二级衍生通常是研究“固定换浮动"或是”浮动换固定“,并且在研究中,是把固定端和浮动端分别单独看成二个债券;

3,对于浮动端的债券,起初的面值 = 期末的par value(我们通常假设Par value = 1);

(第3点你可以当个结论记住,但是其实是可以推到的,正课的时候老师讲过这个推导过程过程,既:怎么证明浮动端的债券起初的面值 = 期末的par value=1)

如果你觉得回答对你有帮助,请麻烦【点赞】~

你的真实反馈是我们不断进步的动力,谢谢你,加油 ~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片