time2021-07-07 08:22:51

time2021-07-07 08:22:51

这题什么意思呢,不明白

回答(1)

开开2021-07-07 11:38:12

开开2021-07-07 11:38:12

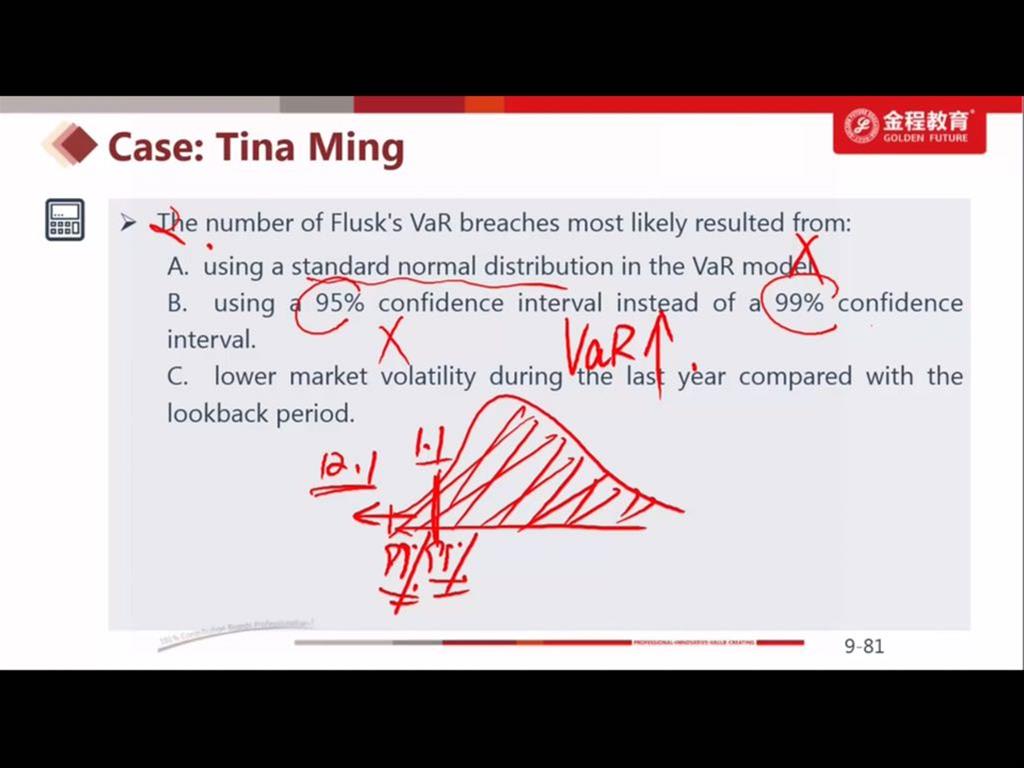

同学你好,根据McKee的报告,Flusk在过去一年损失没有一天是突破(breach) VAR值的,但仍然积累了相当大的损失。题目问导致这种突破VAR值的天数是0天,但依然存在较大累计损失的原因是以下哪个。

A说是因为在计算VAR的时候模型用的是标准正态分布。不对,因为M用的historical method来估算VAR的,因此用的是历史上的分布而不是正态分布。

B不对,如果用99%的VAR只会导致Flusk更不容易突破VAR值。

C是对的,如果过去一年市场波动率相比5年的lookback period较低,就会导致每天的损失接近VAR但不突破VAR,依然能够积累较大的损失。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

我们紧扣题目的意思呢,不是看原文呢,题目的意思是超过VAR得数量是由什么导致的,这是题目得意思呢,你现在说的只是case里面的内容,现在问题是题目的意思是说超过的部分呢,不要看case里面的东西呢,这个很case里面的内容没有关系的

- 追答

-

同学你好,做这题不能不看case正文的信息只看题目,不然会导致审题出错。

评论

0/1000

追答

0/1000

+上传图片