罗同学2021-07-03 07:16:00

罗同学2021-07-03 07:16:00

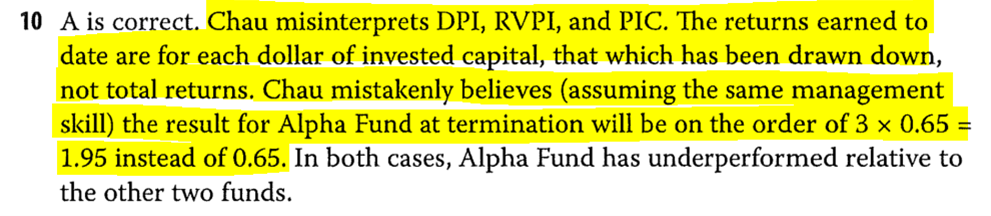

老师好,可以讲解一些这段答案在讲什么吗?并没看懂为什么这个说明Chau的第一个reason说Alpha fund outperform的原因是不对的 - R41 Q10。谢谢!

回答(1)

Chris Lan2021-07-05 09:04:11

Chris Lan2021-07-05 09:04:11

同学你好

因为管理层已经获得了这样一个相对较高的RVPI,并且call down的资金也能获得跟RVPI一样的回报。终止时,RVPI将获得双倍的0.65。

这个说法明显是错的,alpha基金的RVPI是最低的,而且RVPI是累计的概念,而call down是当期GP跟LP要的钱这是流量概念,当期要的资金,怎么可能获得之前所有的存量收益,所以第一个原因是错的。

另外,解析这里的意思是剩下的基金也就是另两个基金beta和gamma在退出的时候将会是2倍的0.65,这个说法是不对的,另两个基金的RVPI相加是1.25+0.75=1.95,和0.65是差了3倍的关系。这里的说法是不对的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片