陈同学2021-06-30 00:41:32

陈同学2021-06-30 00:41:32

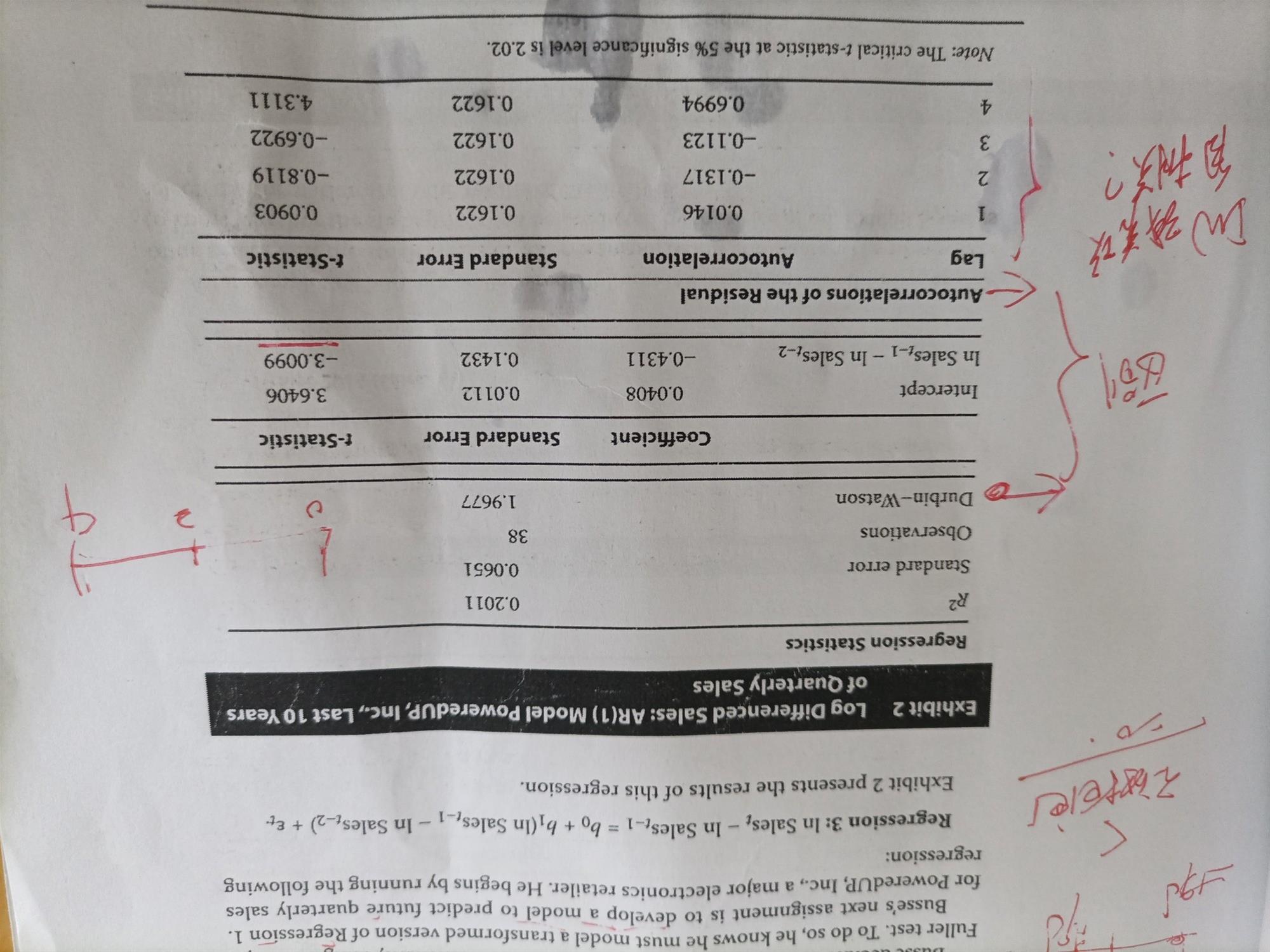

你好,原版书后题第66页第25.26两题,我不是很理解,是不是这样理解的:25.A说残差项没有系列相关,也就是说没有自相关,但是从自回归(表二)检验,由于检验统计量t值4个,有两个大于5%显著性水平下的关键值1.97,即有两个是在右侧,由于是显著性检测,双尾检验,拒绝域在两侧,所以就拒绝原假设(两个残差之间的自回归系数就不能等于0),所以就有自回归现象。而C是指自回归方程的标准误吧,即1/根号N,所以选C,而26题,对于均值复归,但不是检验AR中b1不等于1,就是均值复归,那从25题已经得到结论,他们存在自相关想象了,过去的一期解释现在的一期,那这自相关和均值复归我又混起来了,他们是不同检验吗

回答(1)

Kevin2021-06-30 09:38:55

Kevin2021-06-30 09:38:55

同学你好!

1.25题A和C理解正确。

2.26题,计算出均值复归水平即可,会向均值复归水平靠拢。

3.自相关和均值复归是不同的。AR模型三大假设:无序列自相关,协方差平稳,无条件异方差。自相关检验对应的是无序列自相关,均值复归对应的是协方差平稳。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(5)

- 追问

-

你好,原版书后题第67页,我一直不理解:这里表二内容中,既然有了DW值1.9677,这个就是检验残差项自相关,即2*(1-r),,为什么表里还有那么多lag,还用t检验吗?这里几个lag,也是检验残差项自相关?

- 追答

-

同学你好!

AR模型DW检验失效,检验序列自相关只能用滞后项的t检验。

- 追问

-

也就是说三大假设,对应检验分别是自相关用DW,协方差平稳用DF,条件异方差用DF-EG,但是我总是把自回归和多元回归混起来,多元回归也有自相关和条件异方差,

- 追问

-

你好,那AR这里表二给的DW值,是干扰项,DW只能用于多元回归自相关检验吧

- 追答

-

同学你好!

DW用于检验除AR模型外的序列值相关。

DF没错。

DF-EG是检验两组时间序列是否协整的。

评论

0/1000

追答

0/1000

+上传图片