陈同学2021-06-25 22:16:26

陈同学2021-06-25 22:16:26

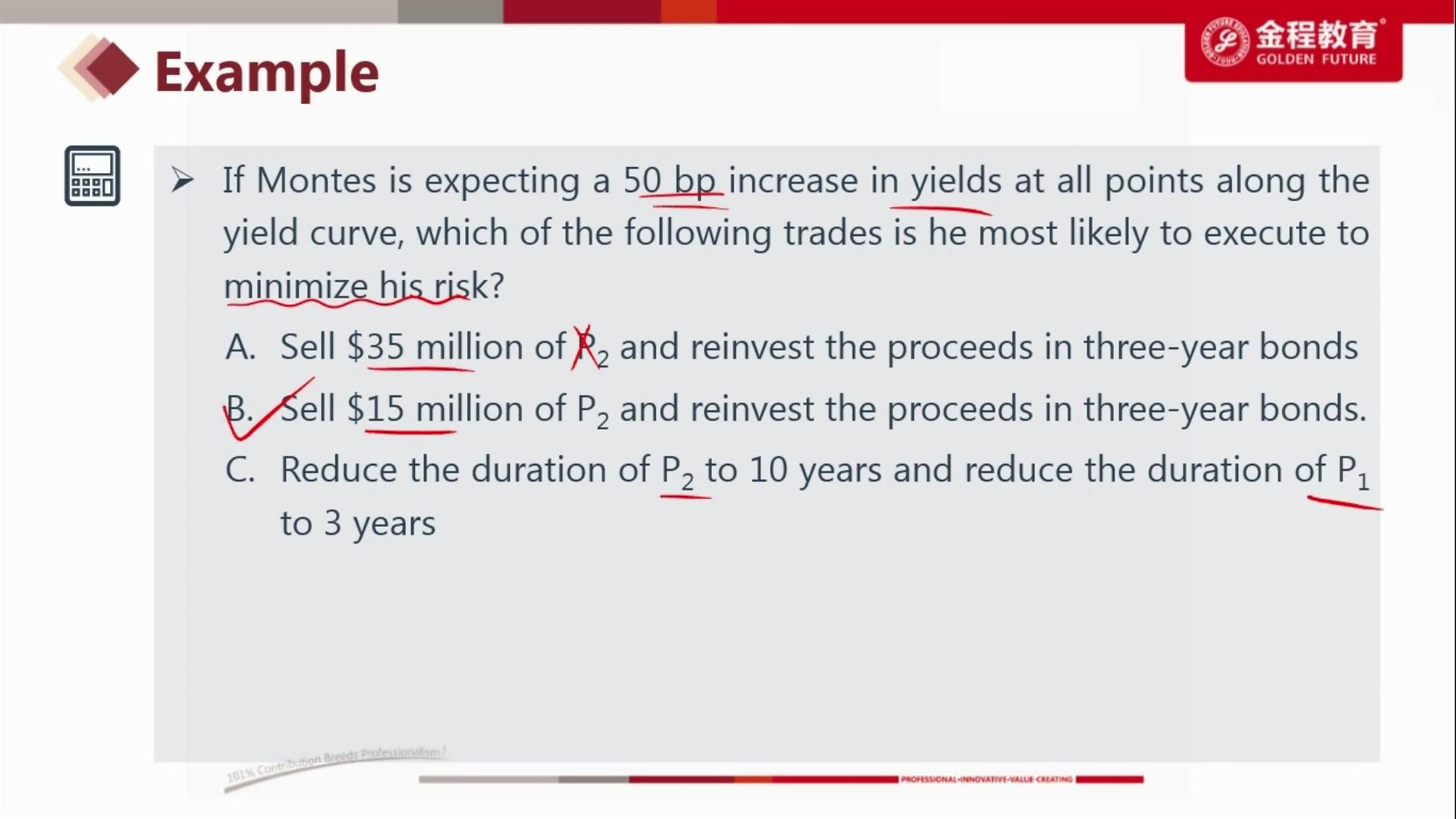

你好,这里是组合经典题,我对题干还不是很理解 是不是说我收益率现在要增加了50bp了,而债券价格则要下跌了,那我现在要减少风险,也就是说要保住债券价格吧(不让跌跌价),根据久期公式 债券价格变化的百分比=-收益率变化*久期,为什么要调整久期,让它变小呢?

回答(1)

Vincent2021-06-28 11:34:31

Vincent2021-06-28 11:34:31

你好

我预计到未来利率会上升,于是债券组合的价值会下降。

那么组合的久期越大,也就是对利率上升越敏感,债券组合的价格跌得越狠。

于是,我们的应对应该是减少组合的久期,根据题干的信息,卖出长期债券,转投短期债券。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片