time2021-06-25 14:13:51

time2021-06-25 14:13:51

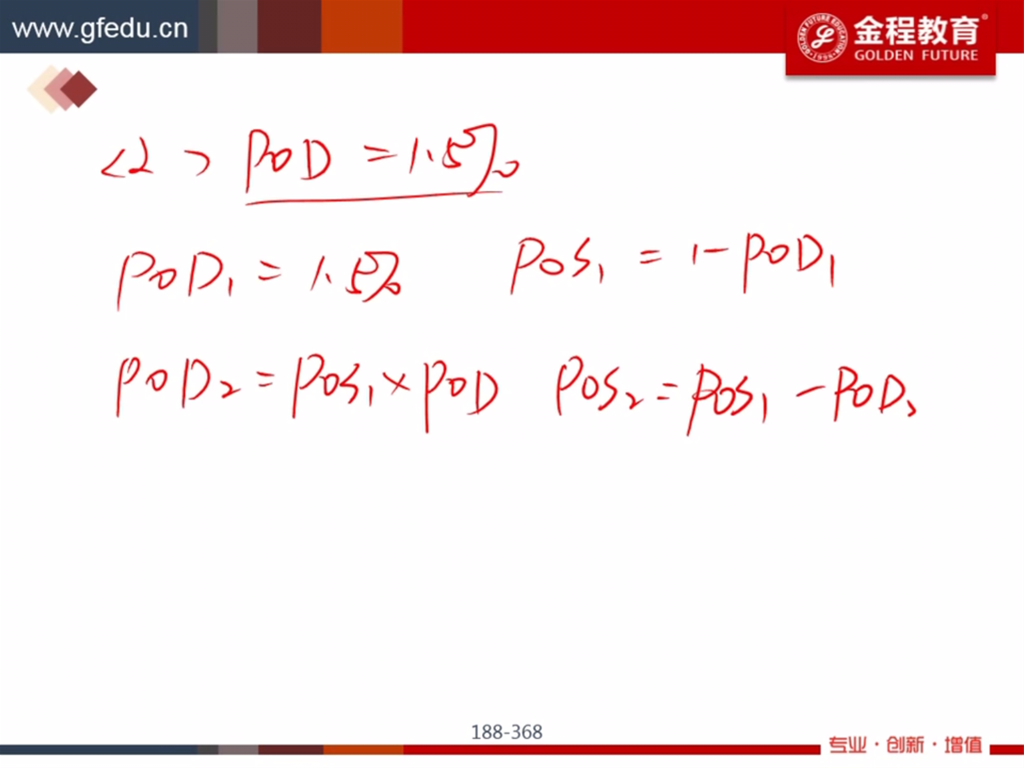

第二期的违约概率P会是第一期的不违约概率减去第二期的违约概率,这是什么逻辑,怎么推导出来的

回答(1)

Vincent2021-06-25 18:30:41

Vincent2021-06-25 18:30:41

你好

POD是当期违约的联合概率,POS是不违约的累计概率。

比如,POD1是第一期的违约概率,POD2是在第一期没有违约的前提下第二期违约的概率,假设就两期,那么POD1+POD2=在过去两期任一期违约的概率,此时POS对应连续两期都没有违约的概率。

也就是(POD1+POD2)+POS2=100%,因为只有两种可能,要么两期中任一期违约,概率为(POD1+POD2),要么两期都没有违约,概率为POS2。

所以计算POS2=第一期没有违约的累计概率(POS1)- 第二期的违约概率(POD2)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片