涵同学2021-06-25 10:55:54

涵同学2021-06-25 10:55:54

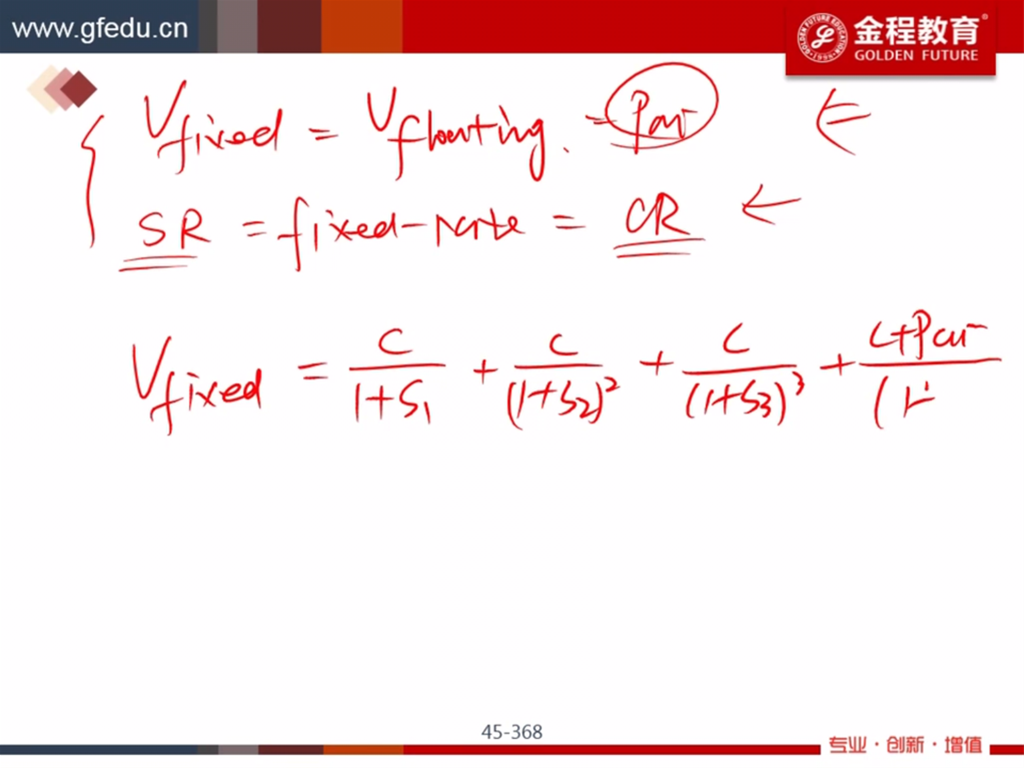

老师,这个Vfixed等式里面用了s1 s2……这是什么按照什么求,是浮动利率的现值吗?浮动利率每年的收益率是S吗?s不是doushi都是从零时刻的预测吗?这个能算浮动利率吗?这边讲的这些都看不懂

回答(1)

Vincent2021-06-25 18:16:03

Vincent2021-06-25 18:16:03

你好

s1 s2是即期利率,我们折现现金流的时候需要使用期限匹配的折现率。

这里是4年的swap, 那么固定方未来收到4笔现金,对其折现获得现值,所以1年期现金流需要使用1年期即期利率,以此类推。

- 评论(0)

- 追问(2)

- 追问

-

那fixed指的是什么难到不是指每年的r一样嘛?就是这个式子里面是用S1、S2...就每年r不一样了

- 追答

-

现在是浮动利率债券和固定利率债券互换。

浮动利率债券的价格等于面值(假设面值为1),因为coupon rate始终等于折现率。

互换时,浮动和固定债券的现值肯定相等,因为如果一边吃亏,那边肯定就不换了。

于是固定利率债券的现值也等于面值1。在已知即期利率s1 s2...的情况下,可以推出固定利率是多少,这个就是swap rate。

同学你把coupon rate和折现率混起来了,固定是coupon rate固定,折现率使用spot rate, 这些是每年不一样的。

评论

0/1000

追答

0/1000

+上传图片