涵同学2021-06-25 10:52:04

涵同学2021-06-25 10:52:04

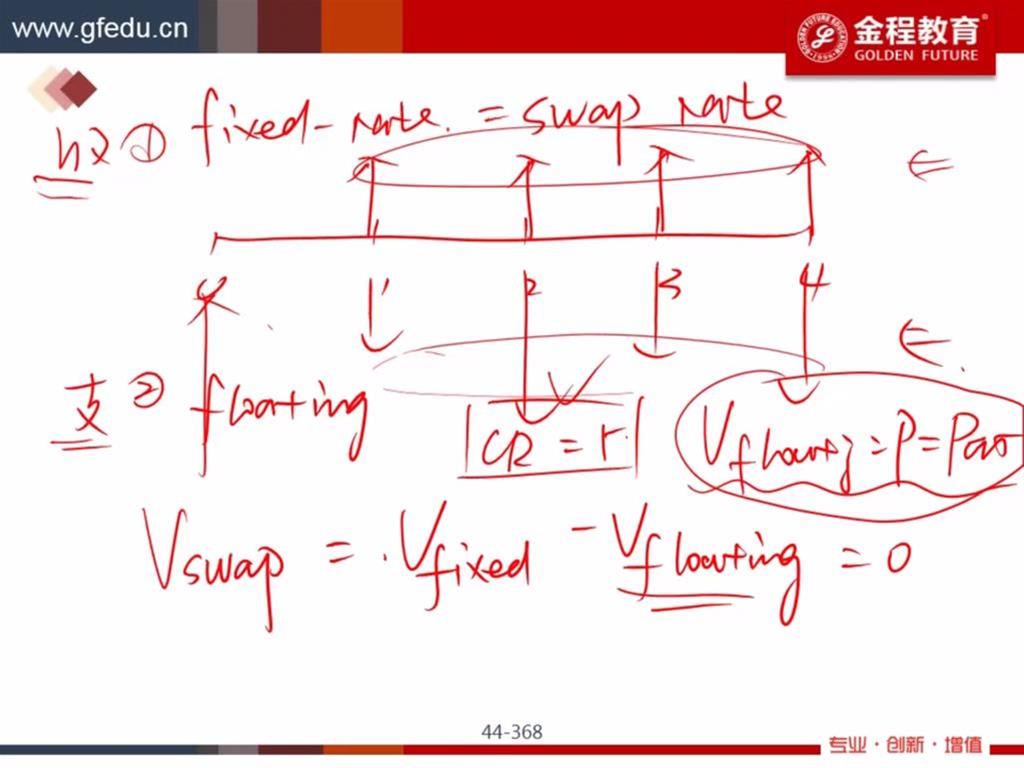

老师,我没有理解为什么浮动利率按面值发行它的PR是CR是YTM,浮动利率ytm不是每年变动吗?不是固定利率才满足面值发型三者相等吗?

回答(1)

Vincent2021-06-25 18:13:09

Vincent2021-06-25 18:13:09

你好

这里和PR没有关系啊。

浮息债券的CR和折现率相同,所以其价格就等于面值,等于是平价债券。

swap中,Vfix=Vfloating, 然后可以算出平价债券的Coupon rate是多少。

根据这个CR可以算出spot rate。

这个计算方法和前面PR算spot rate的方法是一致的。但这里是swap, 不是讲PR。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片