陈同学2021-06-24 18:26:19

陈同学2021-06-24 18:26:19

你好,强化班这里,关于套利,这里根据公式算出D的回报率.75低于市场上观察的回报率0.8吧,但是为什么说D被低估了,难道价格和回报成反比吗,那个是债券才是这样吧,债券因为市场收益率高,那投资者要购买相对便宜债券才划算,到时候拿回本金。而组合所说是我主动去投资,这里return是回报,例如我投资一个组合(股票基金),我回报高,肯定人家要卖的贵吧,所以本题算出来回报:实际只有0.75,低于市场报价0.8,所以肯定是被高估了?这里还是不明白?

回答(1)

Vincent2021-06-24 19:03:21

Vincent2021-06-24 19:03:21

你好

D回报率0.8高于APT模型的理论价格0.725, 此时默认APT模型是正确的,于是D的价格被低估。

因为市场上D的回报率被高估,说明D的估值偏低了。估值是未来现金流折现求和,价格和折现率反比。

你的思路是算持有期回报率。所以觉得价格高于是回报高。

- 评论(0)

- 追问(6)

- 追问

-

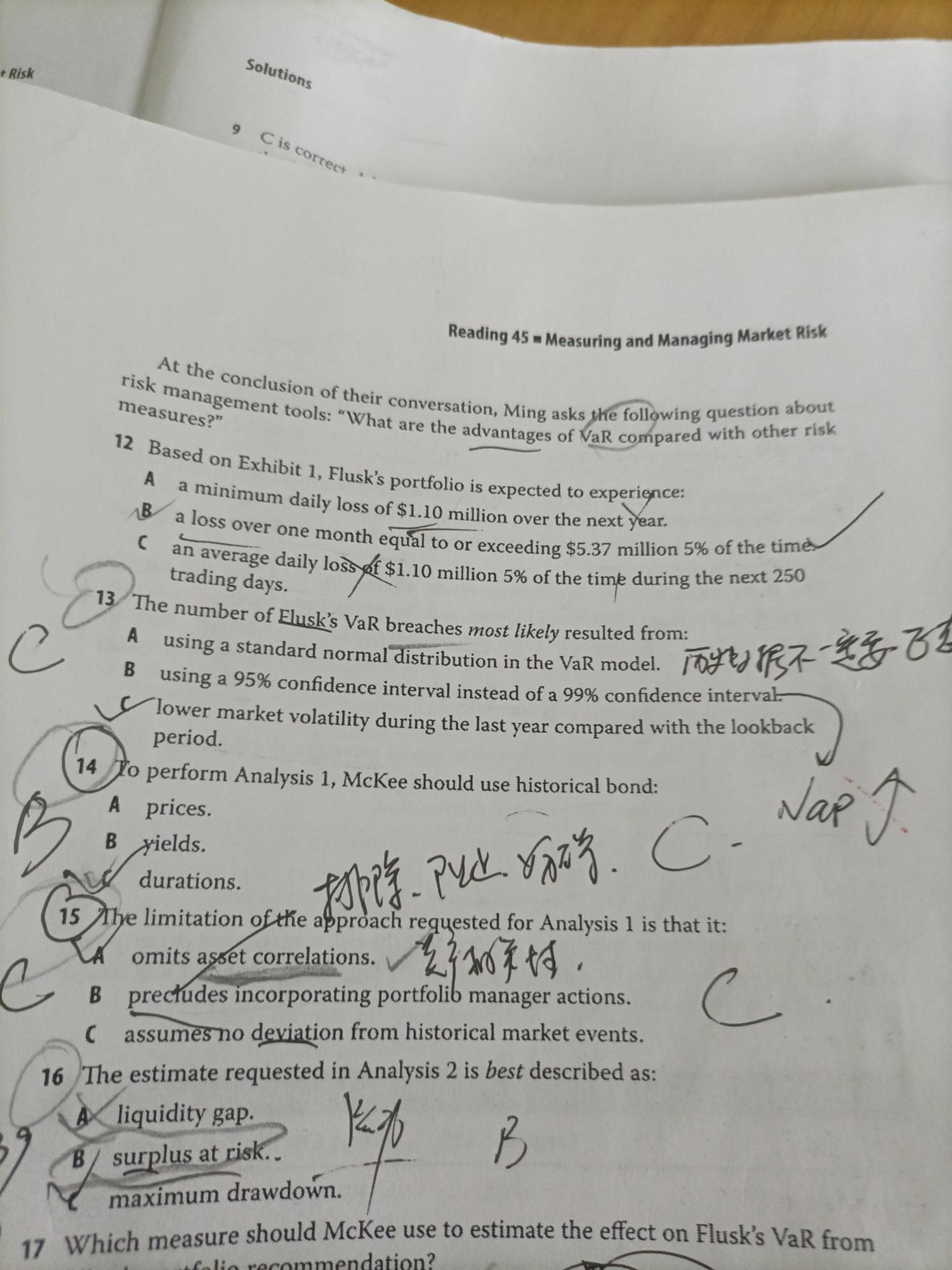

你好,原版书后题365页第13题,B选择,由于置信度增加则说明,落在损失的左边概率减少为(1-99%)/2为0.5%一侧 则V不是减少吗?但是V的计算公式却是均值-K标准差,再取绝对值,K由1.96变为2.58吧,显然这样计算结果变大,但是阴影面积又变小?那VAR是变大还是变小呢?

- 追答

-

你好

如果置信度赠加,于是置信区间是扩大,在左尾上分位点会向左移动。此时发生极端损失的概率变小,但损失的值会显著变大,也就是VaR会显著增大。

因为越往左,损失越大。

- 追问

-

也就是说,虽然概率变小了,但是越往左移动 则VAR这个值是大的,也就是说极端损失是变大的,虽然概率 原来是5%可能性,现在是1%可能性,但是损失不小于100万 就会变成不小于200万了,这样比喻吧

- 追问

-

关于你说0.8和0.75只能死机住,是不是这样:你08.而算出来只有0.75,说明回报率估的过高了,说明价格定的过低了 ''。但是真正我还是不理解,你回报率0.8这个好事,100块,给你8块,而去算真正APT才7.5,我不卖贵一点吗?难理解。

- 追问

-

算啦,难理解,就只能硬记住了。

- 追答

-

你好,前面的是的。后面的你真难理解就当债卷记。

评论

0/1000

追答

0/1000

+上传图片