王同学2021-06-21 12:33:07

王同学2021-06-21 12:33:07

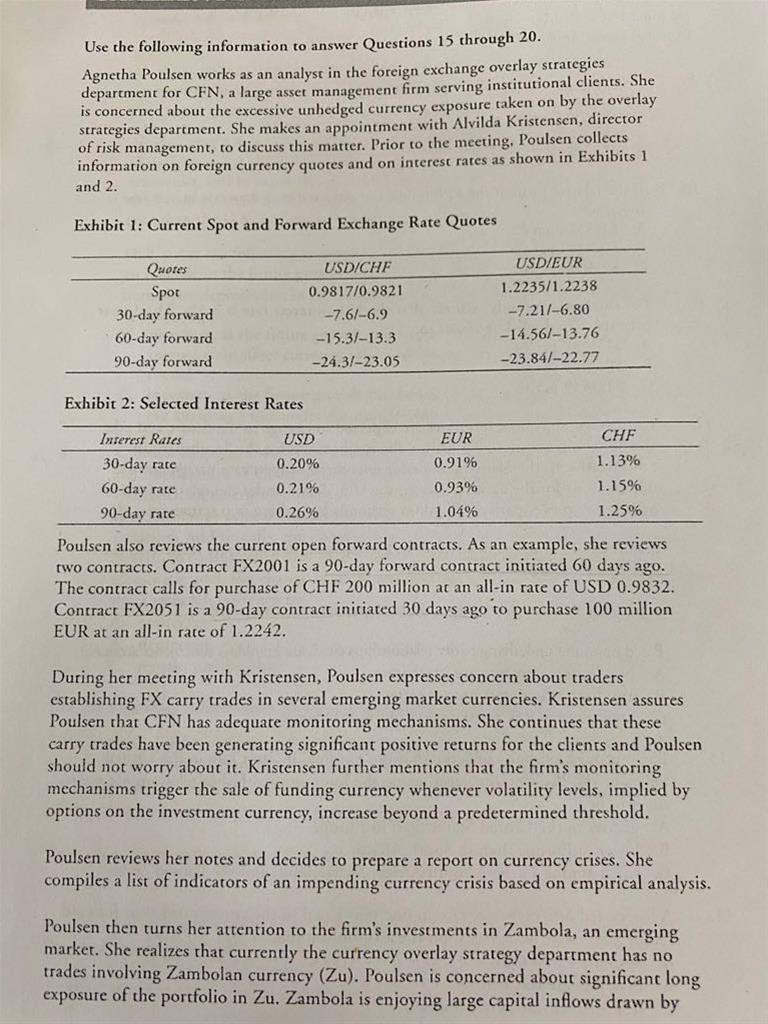

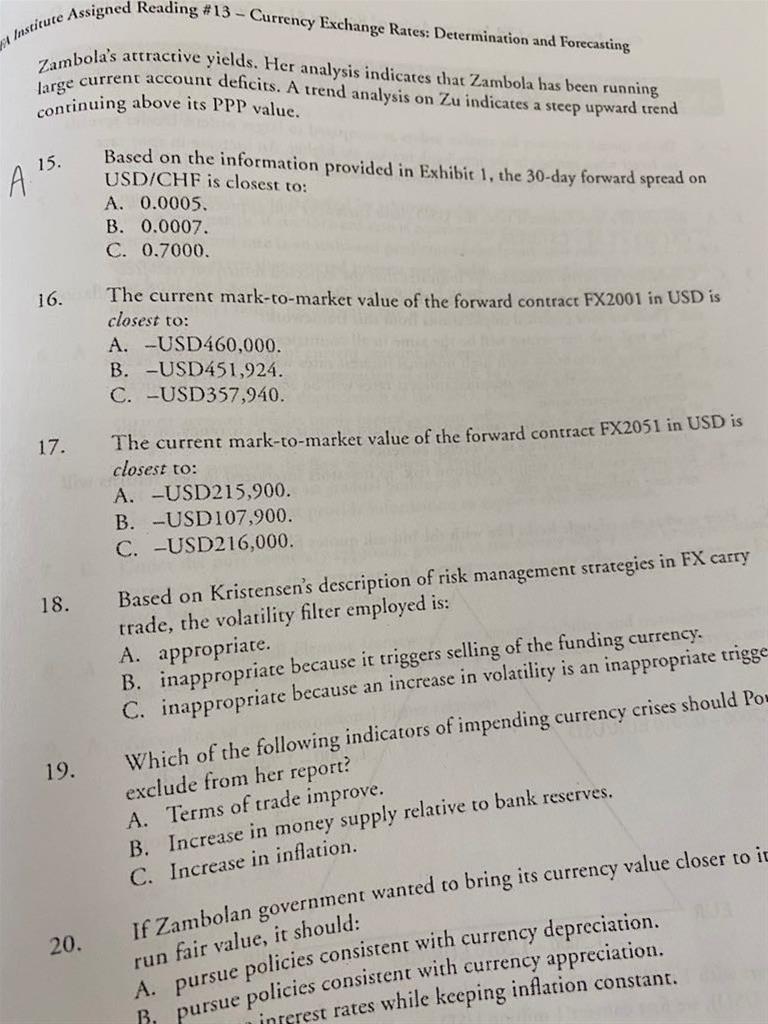

老师你好,notes上一道mark-to-market value的题,16题,题干中原话是:Contract FX2001 is a 90-day forward contract initiated 60 days ago. 就是60天前发起的一个90天的远期合约。所以如我画的时间线,那么距离到期还有60天,r应该用60-day rate啊,为什么答案用的是30-day rate呢?

回答(1)

Vincent2021-06-21 14:07:41

Vincent2021-06-21 14:07:41

你好

60天前签订的90天远期合约,说明我现在在60天时刻,不是30。

- 评论(0)

- 追问(3)

- 追问

-

老师你好,还是这道题,算FP_t时为什么用的是bid price -7.6而不是ask price -6.9? 题目中说合约是买CHF 200million,即买CHF卖USD,这是站在投资者角度。站在dealer角度就是卖CHF买USD,所以应该用的是ask price -6.9啊?

- 追问

-

这是这道题的答案。

- 追答

-

你好

0时刻的原始合约是买CHF,因为CHF在分母上,说明是Long contract

那么,在估值时刻就是签订反向合约,short contract, 卖出CHF,我们卖的时候,看bid price.

评论

0/1000

追答

0/1000

+上传图片