陈同学2021-06-14 22:19:40

陈同学2021-06-14 22:19:40

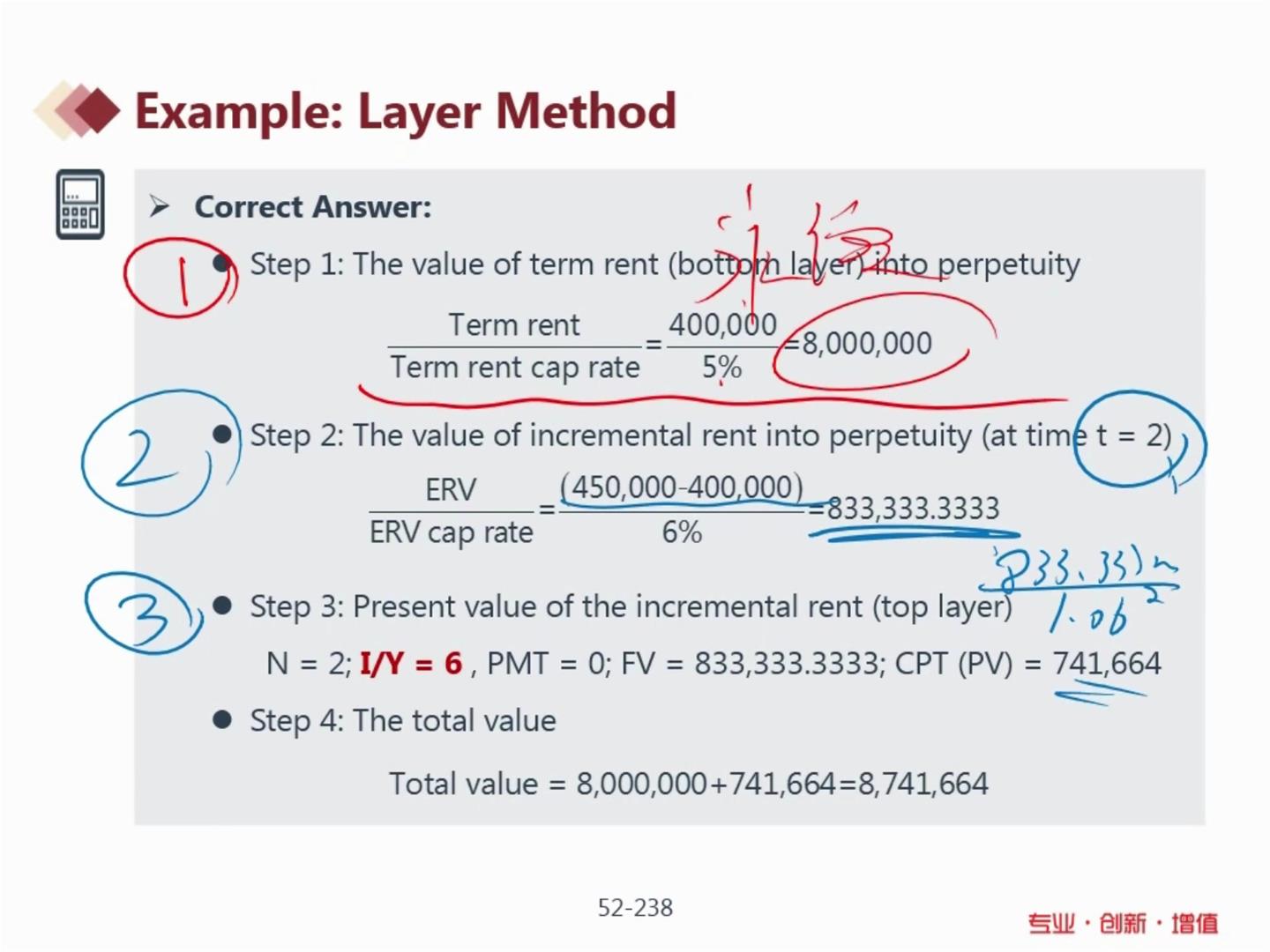

关于这里永续年金求价值,例如本题里说到40万/5%为800万价值,相当于20年的租金,而实际很难理解,我永续收几十年房租,怎么就800万,20年了呢?一些房子可以出租几十年,这一点我一直不理解,从一级就不明白了

回答(1)

Chris Lan2021-06-15 13:51:04

Chris Lan2021-06-15 13:51:04

同学你好

模型是有假设的,而现实世界是没有假设的,现实世界是真实存在的。

模型有假设是因为现实世界五花八门,千变万化,所以未来的几年还可以可靠估计,但是太远的未来是没法估计的,长期一切可变,所以我们要估值就只能基于某种假设的情况得到现金流的模式,否则无法折现估值。

你的问题在于忽略了模型有默认的假设,而要把模型往真实世界的场景去靠,所以就会发现两者有对不一样的地方。

- 评论(0)

- 追问(15)

- 追问

-

你好,原版书后题第333页第22题,这里第六年后,假设这里2不是说了,六年后NO FURTHER GROWTH 那应该是用永续年金,除以11.25%吧

- 追答

-

同学你好

6年后房租不增长了,就按NOI/cap rate来计算终值,因此要用11%来折现,这个题让求的是房产B的估值。所以要用B房产的数据。B房产的cap rate是11%。

而将终值向0时点折现,要用折现率re,即9.25%,因为这个题 没说让我们用term and reversion method或layer method,因此我们用re来折现终值到0时点。

你可以看一下我的总结。

- 追问

-

你好,六年后房租不涨了,那不是CAP RATE:r-g,就是0,折现到V5,用永续年金折现率应该是9.25%,然后再折到V0,见我计算。

- 追问

-

你好,第二阶段,没有增长了,就是永续年金了,g=0了,为什么还用11%来折现呢

- 追答

-

同学你好

在房地产当中,cap rate是NOI的资本化率。虽然股利也有cap rate=r-g。但是两者是不同的概念。

在房地产中,必须要用NOI除以cap rate来计算终值。

- 追问

-

你好,大宗商品这里,最后一题351页第22题,最后一句话那里的roll是不是打错了,应该是total 吧

- 追问

-

你好,还有麻烦解释下第20题,三大理论,尤其是选项C,还不是还明白?

- 追问

-

你好,针对我上一次询问两阶段求V0,我还是没有明白后面Terminal ,按照上一次是4.54/Cape rate,那为什么这次又是按照4.54/r-g呢 不是说房地产永续直接用Cape rate 吗?

- 追问

-

补充给上一问 。(是我之前我的疑问)

- 追答

-

同学你好

大宗商品第22题,这里应该没有打错。

这个题问新委员会成员问题的反应,哪个是最合适的。

这个新委员会成员问的问题是,为什么没有避免负的roll return。

因为本质上我们应该站在total return的角度来看大宗商品期货的回报。而不是仅仅看其中的一个部分。

A选项说,price return和roll return是负相关,这个说法本身是没错的,因为price return是大宗商品期货价格变化带来的回报,如果说price return为正,说明大宗商品的期货价格在变高,这种情况下roll return确实是个负的,两者是负相关,但是相对而言price return相对来说是更大的,因此正的price reutrn可以offset掉负的roll return。但是A为什么不对是因为没说在点上,最好的解释是我们应该看总回报。

B选项说,如果是负的roll return,市场应该是贴水的,这是错的,如果是贴水的情况下,roll return应该是正的,因为到期转仓更便宜了。所以B是说错了的。

C选项说,这个头寸相对于positive roll return的头寸来说,更有可能是表现好的,因为price return和collateral return如果是正的,他们会正有可能offset掉negative roll return,导致总体的total return更好,因为具体是不是outperform是看total return的,而不是只看roll return。

- 追答

-

大宗商品第20题

这个要根据题干的描述和题目具体是怎么问的。

比如说,这个题他让你根据表格1和M的两个观察来判断。

所以这些信息你都要考虑上。

表格主要告诉我们现在大豆是升水状态,这个是市场的行情。所以你要看根据M的观察,哪个理论能证明现在大豆应该是升水的状态。

A选项,Insurance Theory(保险理论):主张绝大部分需要通过期货去对冲大宗商品风险的是商品供给方(卖方),因此市场上short futures的人数多,从而导致了贴水(结论:正常市场是贴水状态),但根据表格1,大豆是升水的。所以这个是不对的。

B选项,Theory of Storage(储藏成本理论):主张在不考虑市场上多头和空头人数比例的情况下,市场上应该是升水或贴水,取决于convenience yield和Storage cost哪个大,哪个小。这个题说convenience yield比cost高,这样就说明,应该是贴水状态(期货的定价是收取成本抵减收益),但根据表格1,大豆是升水的,所以这个是不对的。

C选项,Hedging Pressure Hypothesis(对冲压力假设):主张需要通过期货去对冲大宗商品风险的即有买方也有卖方,因此市场上short futures和long futures的人数是相对平衡的,从而导致期货价格与现货价格完全相同,但如果short futures的人数多,市场会呈现贴水,如果long futures的人多,市场会呈现升水。这里说大宗商品的生产商没有什么兴趣对冲,这就说明大宗商品的空头少,多头多。因此应该是升水的。这个是符合表格1的要求的。因此这个题应该选C。

- 追问

-

你好 那针对我还有疑问的第四题呢,也麻烦解释下,谢谢

- 追问

-

你好,原版书后题337页第9题 这个A,属于经济衰退 ,宏观上的原因,应该是有负面影响吧,

- 追答

-

同学你好

针对我上一次询问两阶段求V0,我还是没有明白后面Terminal ,按照上一次是4.54/Cape rate,那为什么这次又是按照4.54/r-g呢 不是说房地产永续直接用Cape rate 吗?

这个第4题看漏了,不好意思。这个题 让我们使用股利折现模型来计算,因此就和equity里面学的DDM是一样的,对于股利折现模型,我们的终值是用Dn+1/r-g的。

这里你要注意区分股利并不是NOI,所以不能按NOI的那套思路来,就要按DDM,跟R27的逻辑是一样的。

- 追答

-

同学你好

原版书后题337页第9题 这个A,属于经济衰退 ,宏观上的原因,应该是有负面影响吧

经济衰退只会带来短期的影响,因为经济不可能一直处于衰退状态,将来一定会繁荣。所以这不是长期的影响。

评论

0/1000

追答

0/1000

+上传图片