1000005330532021-06-06 10:05:06

1000005330532021-06-06 10:05:06

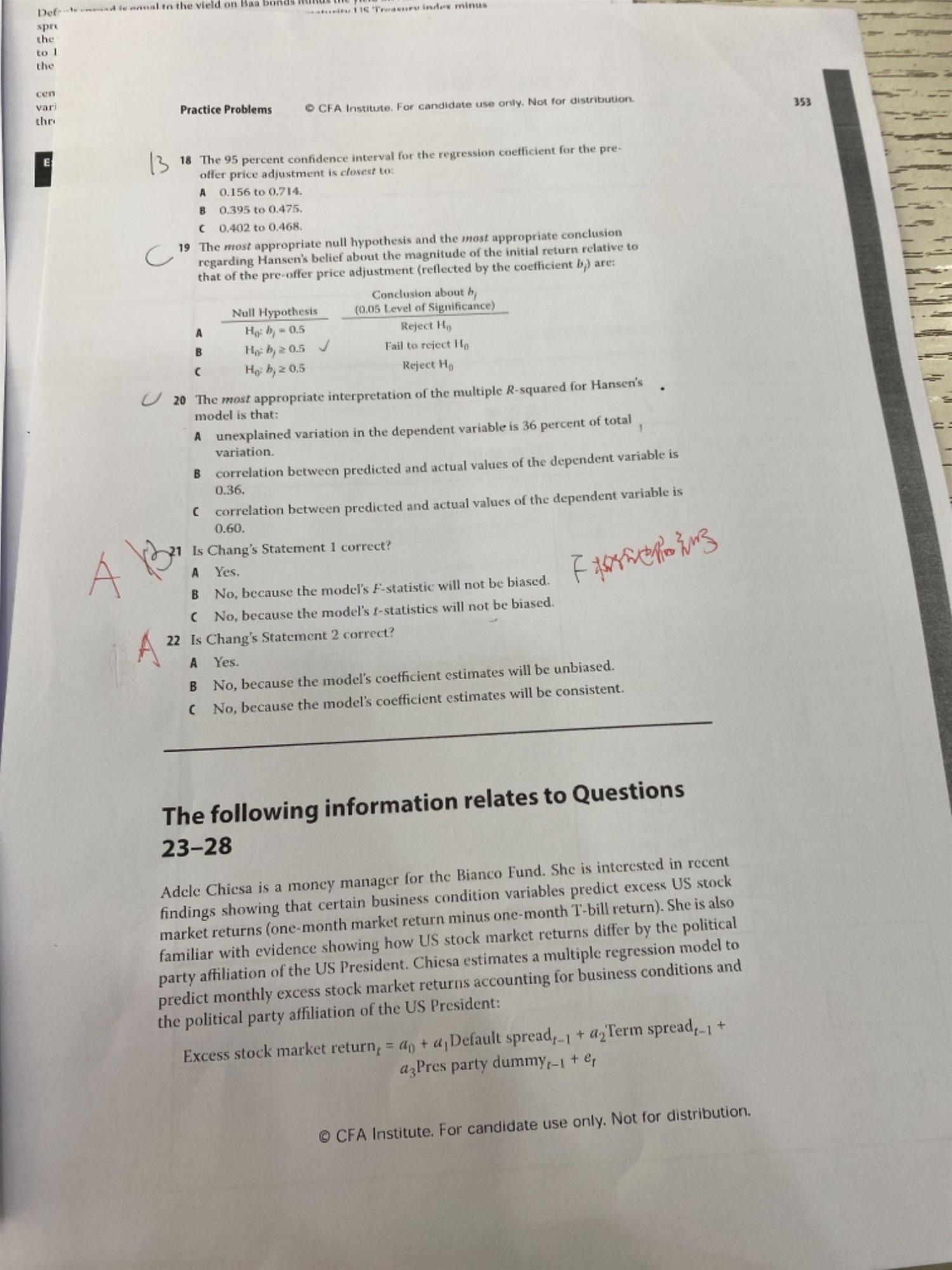

课后题22题,关于omitted variable的说法,怎么理解,那如果题干中state2 :an omitted variable is not correlated with variables already included in the model, 那state 2的结论还成立吗?为什么?

回答(1)

Kevin2021-06-07 11:10:50

Kevin2021-06-07 11:10:50

同学你好!

1.如果遗漏了重要变量的话,那么误差项就会包含那个自变量的相关信息,因为原本属于那个遗漏变量的解释力度现在被夹杂到误差中了,那么误差项就会与自变量相关,所以他是把回归模型的基本假设都违反了,自然也就不存在一致性了。

2.如果遗漏变量,属于Model misspecifications, will cause the estimated regression coefficients to be inconsistent。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片