栾同学2021-05-27 16:42:19

栾同学2021-05-27 16:42:19

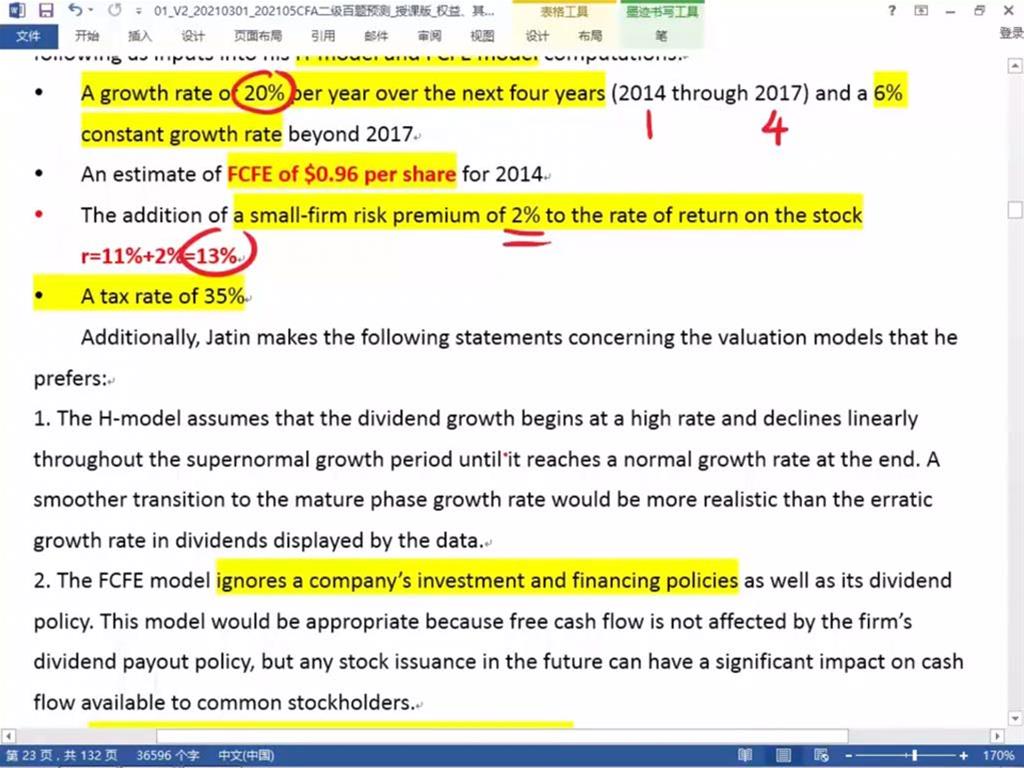

不好意思老师 这个概念有点混 之前有题目说过 build up model 的 risk premium 不可以直接加在 capm 上,那这题为什么又可以加了呢?

回答(1)

Chris Lan2021-05-27 17:17:01

Chris Lan2021-05-27 17:17:01

同学你好

他这里的意思不是说用E(R)=rf+ beta(rm-rf)+size premium,用这么个公式来计算的。

而是说他先用CAPM算出来re=11%,之后这是一个小公司,因此要对re进行调整,由于CAPM只考虑了市场风险,并没有考虑小市值的风险,因此他是在CAPM算出来的11%的基础上,再上调2%以体现小公司的风险特征。

这属于对折现率的调整,而不是用上面这个公式,没有这种公式的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片