arthur09122021-05-26 20:36:50

arthur09122021-05-26 20:36:50

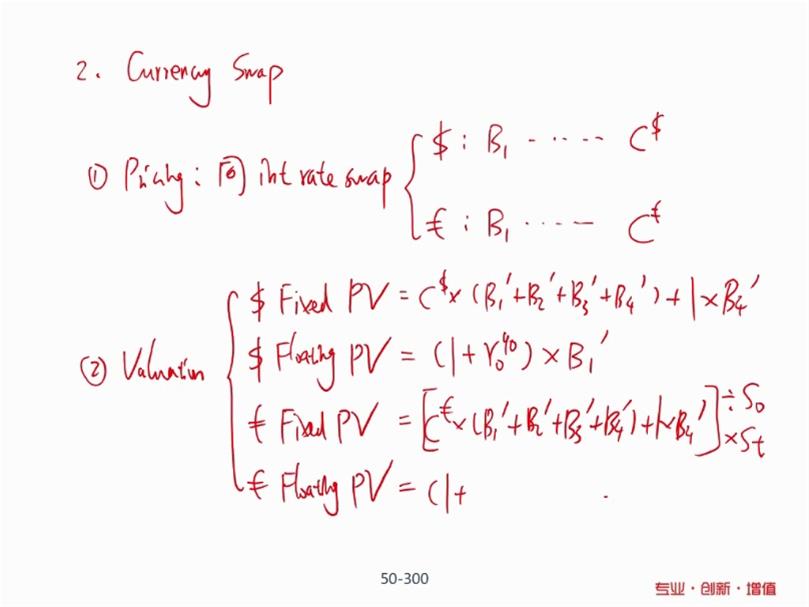

老师,为什么t时刻英镑转美元不是直接除以当期汇率st?

回答(1)

Kevin2021-05-27 10:08:30

Kevin2021-05-27 10:08:30

同学你好!

帮你梳理一下概念哈。

currency swap期初给出本币的本金,期间收到本币利息,期末再换回本币本金。因此PV收是本币的系数,PV支是外币的系数。

本币系数根据公式计算不需要调整。外币系数需要调整,因为currency swap交换的本金相等,期初的1元本币只能换回1/S0的外币(DC/FC的形式),到期再换回本币能换回1/S0*ST的本币。所以外汇系数需要乘以这样的一个系数1/S0*ST。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

老师,第三个公式前半部分不是以外币计算的现值吗,除以时点汇率ST,不就是当期本币现值,请问这种理解的错误之处在哪里呢?

- 追答

-

同学你好!

错误之处在于没有用到“currency swap交换的本金相等”这个条件。

欧元现值是根据1欧元名义本金求得的,美元现值是根据1美元名义本金求得的,两者在期初不等,所以如果欧元系数直接除以St,和美元系数相减本身就没什么意义,不是currency swap的valuation。

评论

0/1000

追答

0/1000

+上传图片