赵同学2021-03-17 16:22:59

赵同学2021-03-17 16:22:59

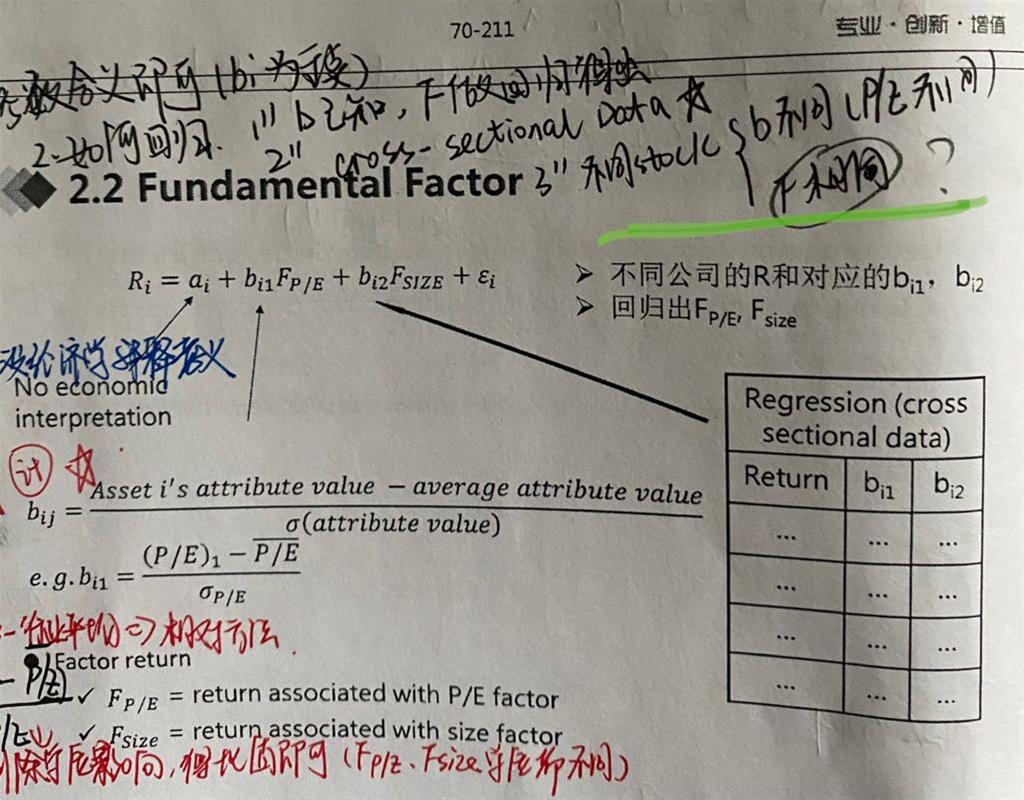

1. 第一张图中,讲如何做回归,为什么不同stock F会相同,同一公司,不同时期,F不也是不同的么? 2. 贝塔1 RMRF,表示什么? 是市场平均情况的表现么?

回答(1)

Johnny2021-03-18 18:36:31

Johnny2021-03-18 18:36:31

同学你好

1. 这个F是回归得出的,不同公司的β不同,将这些公司作为样本进行回归,回归出的F肯定是相同的。就好比我们在数量科目中学的单元回归, 拿一堆样本回归后得出一个回归方程,其b1是通过所有样本得出的一个值。

2. RMRF是以价值加权的权益指数减去一个月期的国债收益率,他是衡量市场风险。

- 评论(0)

- 追问(3)

- 追问

-

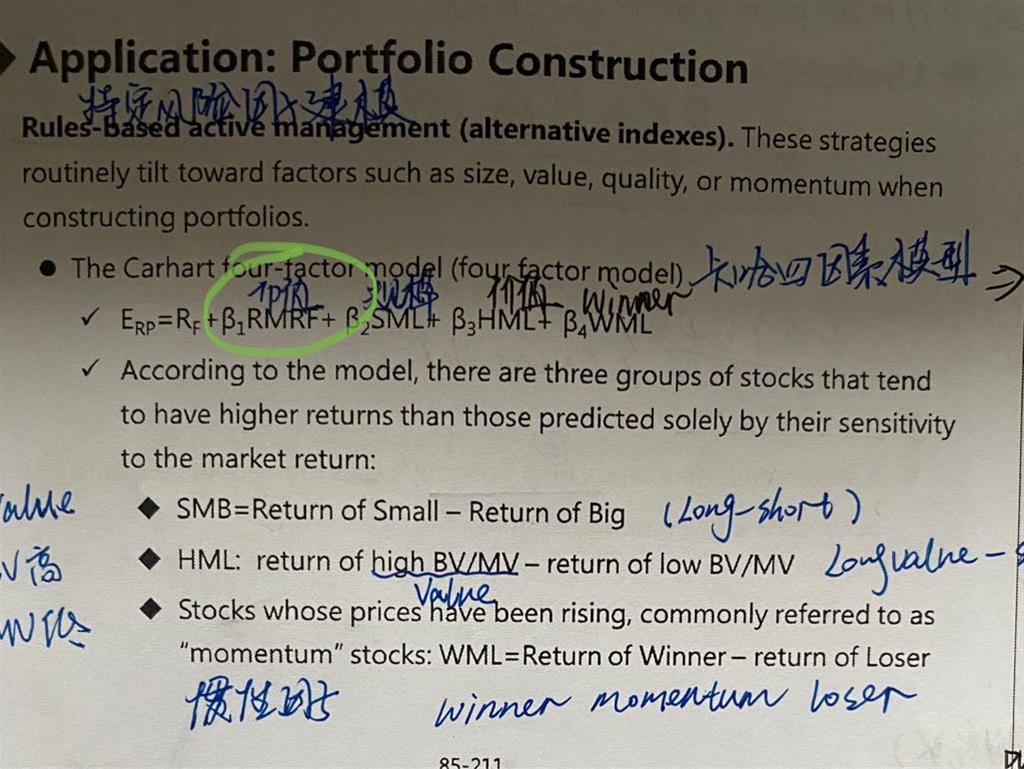

2. 那市场收益率表现,有贝塔如何,市场表现良好,或不好之说么?(老师上课讲了,如何根据贝塔正负去判断后面因子:大盘小盘、价值成长这些)

- 追问

-

还有第一问,在宏观基本面模型下,老师讲的就是不同stock bi 不同、F相同,这笔记我抄对了么?如果对,您帮我讲下理解方式

- 追答

-

同学你好。

2. β反应的是投资组合对于因子的敏感度,每个组合的β都是不同的。市场表现良好与否是体现在因子而不是β上,如果β是正的,意味着市场表现好的时候整体组合收益率也会较好,β是负的意味着市场表现好的时候整体组合收益率反而会下降,因此β就相当于回归方程中的斜率b1,而后面的因子是X1,X2。

宏观经济模型和基本面模型是两个东西,不要混在一起,你笔记上的是宏观经济模型而不是基本面模型。宏观经济模型的F是实际值减去预期值,(surprise),其β是回归得出的,宏观经济模型的F对于所有公司都相同的,因为他是总体宏观经济数据而非单个公司的数据,但是每个公司的β不同,也就是说对于宏观经济指标的敏感度不同

评论

0/1000

追答

0/1000

+上传图片