Jeffrey2021-03-14 23:40:01

Jeffrey2021-03-14 23:40:01

老师,structural model是不是该这样理解: 首先,模型假设公司liability是零息债券,且认为公司违约的本质是资不抵债,所以要研究一下这个公司zero coupon debt的公允价值,看公司Asset的市场价格是不是大于它? 其次,在形式上,payoff of stock=Max(0,A- K),和期权到期的payoff形式是一样的,所以可以把求value of stock看成是求call option on stock,并用BSM的方法(BSM公式中,S0相当于公司Asset的账面价值,X相当于债券面值K?)求出call option value。 最后代入公式:Value of Debt=Mkt Price of Asset - Value of Stock。这个求得的Value of debt就是Default Barrier吧?若Asset市场价格低于它,就会发生违约。 其实讲义中,value of stock=Max(0,A- K), 写成payoff of stock是不是更好理解?

回答(1)

Sherry Xie2021-03-15 13:31:50

Sherry Xie2021-03-15 13:31:50

同学你好,

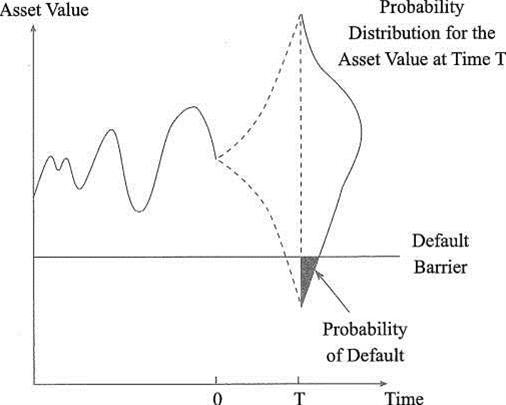

请看图,图上面纵轴是公司的资产价值,资产价值在未来某日期T有一个概率分布,处于违约界限下面的部分是违约债务,违约概率会随着资产波动率、时间、财务杠杆的上升而上升。公司资本结构中的债务越少,违约界限越低。一旦资产价值低于违约界限,说明公司债务发生违约。

持有公司权益相当于持有一个以公司资产为标的,执行价格为零息债券面值K的欧式看涨期权。

1.当看涨期权到期时,如资产价值低于零息债券,权益价值等于0

2.当看涨期权到期时,如资产价值高于零息债券,权益价值等于A-K

对权益估值不是最终目的,最终目的是求出负债的值。负债等于资产减所有者权益,如果公司的资产值已知,用资产减所有者权益价值可算出公司负债的价值。

然后用算出来的负债,可以算出来期望损失,计算期望损失是用无风险债券的现值减风险债券的现值,用公式可以表示为:PVEL=Value of risk-free bond- Value of risky=Ke^(-rf×T)-Debt.其中风险债券的价格V_risky已求得,没有风险的债券价格可以用K表示,如果一个债券永远不会发生违约,那么此债券到期时的价值等于面值K,将者两个价格做差,算出期望损失值(expected loss)。所以结构化模型的用途是在投资人借出资金之前计算出贷款人的违约概率。

- 评论(0)

- 追问(2)

- 追问

-

老师,对权益的估值,是不是就是通过BSM Model得到的?即,用公司的账面Asset的值A,和账面Liability的价值K代入 value of Equity= A*N(d1)+K*e^(-Rf*T)*N(d2)?

而在计算债券价值时,则要用Asset的市场价值减去上面求出来的股权价值了?

最后一点有些不明白,在计算risk- free bond value时,用的是K*e^(-Rf*T),为啥不是K/(1+Rf)^T 呢?

- 追答

-

老师,对权益的估值,是不是就是通过BSM Model得到的?即,用公司的账面Asset的值A,和账面Liability的价值K代入 value of Equity= A*N(d1)+K*e^(-Rf*T)*N(d2)?---对的,正确,就是BSM

而在计算债券价值时,则要用Asset的市场价值减去上面求出来的股权价值了?---Right。

最后一点有些不明白,在计算risk- free bond value时,用的是K*e^(-Rf*T),为啥不是K/(1+Rf)^T 呢?--- 一样的,只不过一个是连续复利一个是正常的复利,都可以用。看题目怎么说。

评论

0/1000

追答

0/1000

+上传图片