冉同学2021-03-13 20:21:13

冉同学2021-03-13 20:21:13

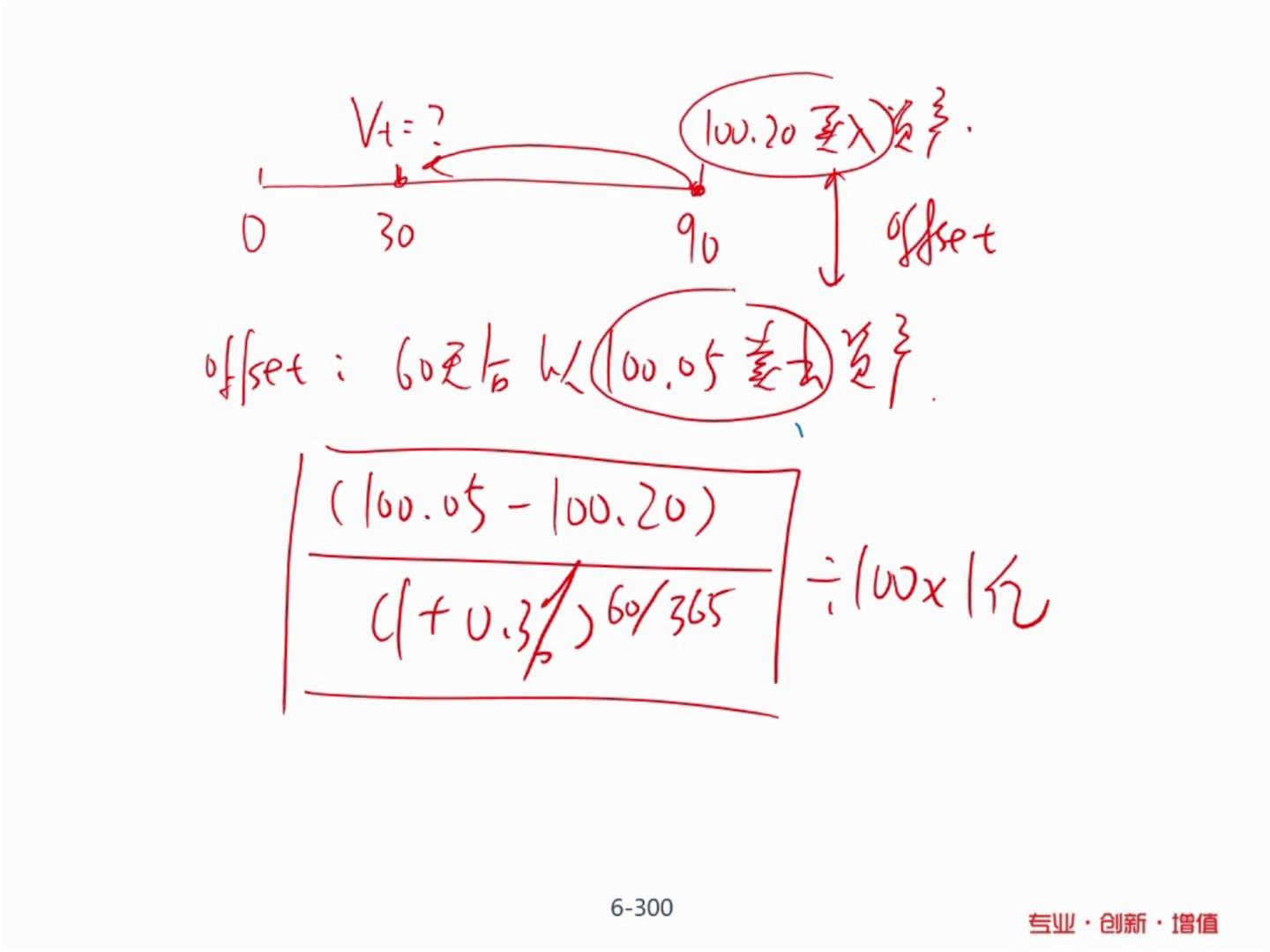

标的资产30天的现值是105,反向合约60天后的交易价格为什么也是相同价格? 60天后的价格不是需要乘以(1+r)吗?否则不是存在套利空间吗? 反向对冲方法计算结果和交易价格折现到T时刻,两个计算方法结果一样吗?

回答(1)

Kevin2021-03-15 09:28:41

Kevin2021-03-15 09:28:41

同学你好!

1. 没看到105,不知道是不是想说的是100.05。100.05是60天到期的远期合约价格,不是标的资产,t时刻的远期合约价格FPt=St*(1+rf)^(T-t),这个要区分清楚。

2.计算结果是一样的。将1中公式带入如下公式:V = (FPt-F0)/(1+rf)^(T-t) = St - F0/(1+rf)^(T-t) 。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片