用同学2021-03-13 19:39:25

用同学2021-03-13 19:39:25

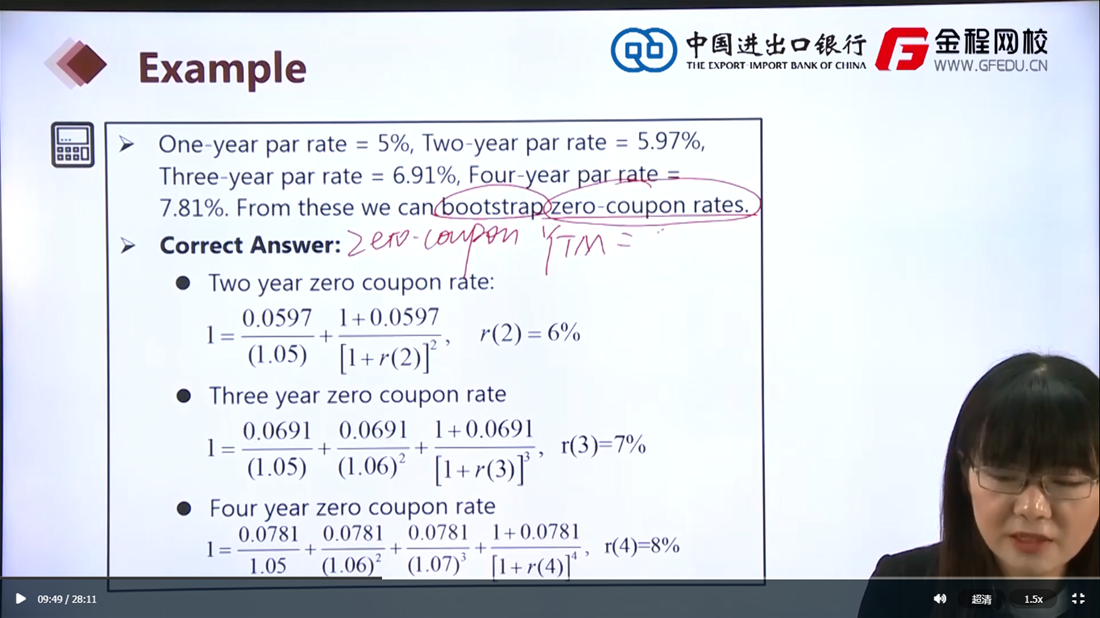

老师好,本例题要求的是zero coupon rate,那就意味着应该是zero coupon bond,可是为什么计算的时候要用par bond的bootstrapping法呢?计算的时候都有coupon啊 谢谢

回答(1)

Sherry Xie2021-03-15 11:22:28

Sherry Xie2021-03-15 11:22:28

同学你好,spot rate有一个别称叫做zero coupon rate. 所以three year zero coupon rate指的就是三年期的spot rate。

问题解决,请记得点赞~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片