赵同学2021-03-09 22:22:01

赵同学2021-03-09 22:22:01

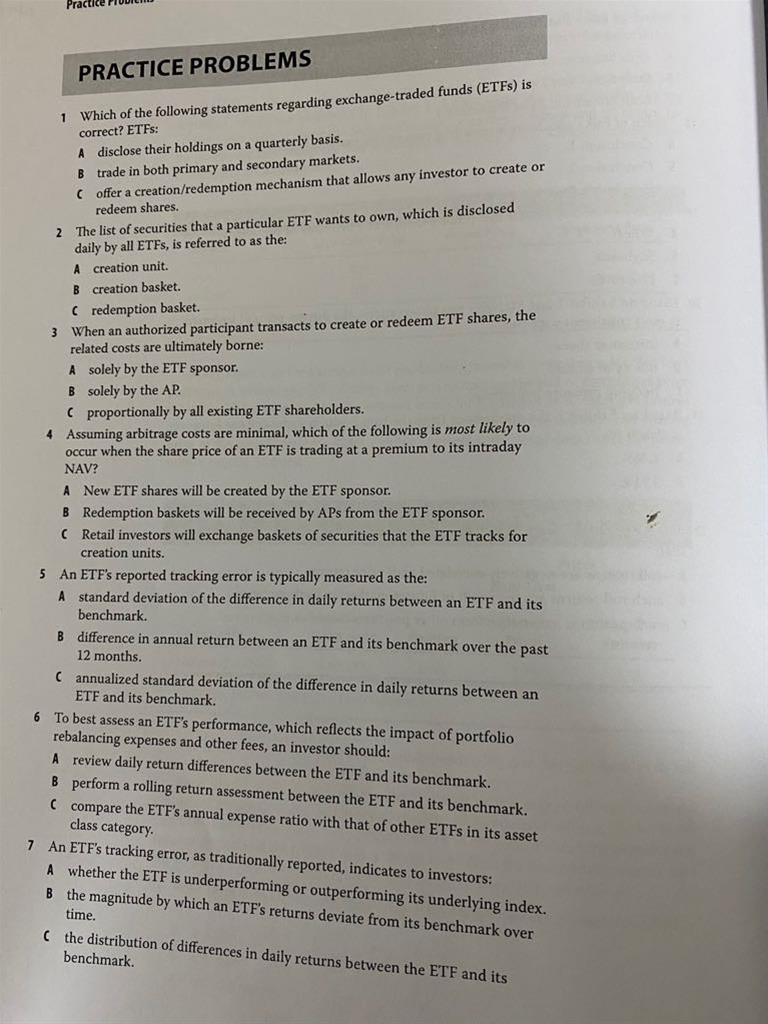

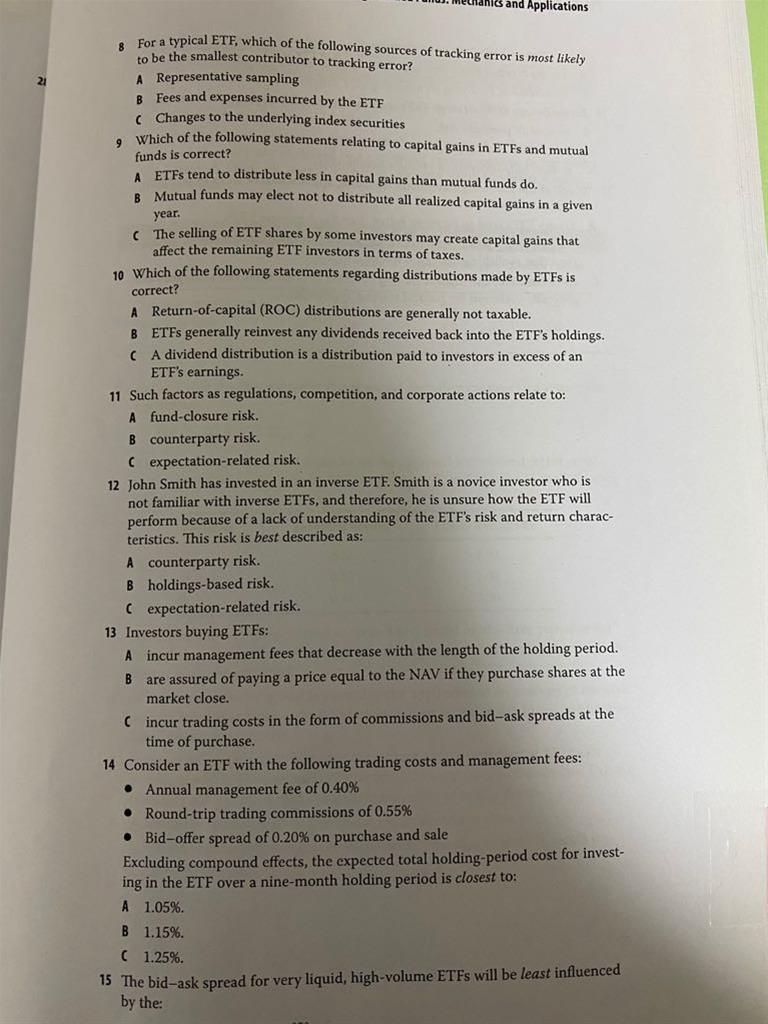

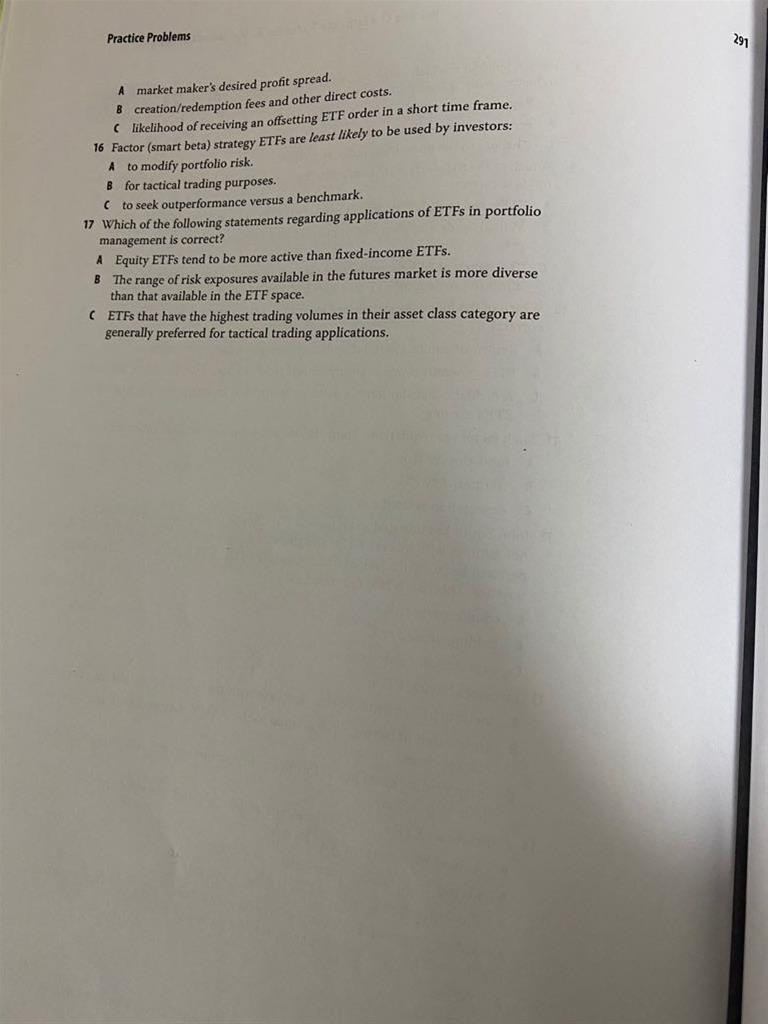

第一题,A和C 错在哪里了? 第十题,B 如何理解? 14题,bid-ask spread on purchase and sale 是指双方的么?那如果不写,是指单方的么?我要✖️2 对么? 17题,A、B 错在哪里了?

回答(1)

Vincent2021-03-10 11:10:58

Vincent2021-03-10 11:10:58

你好

1. A,应该是daily, 构成的篮子是每日公布;C,一级市场只能是AP参与,和sponsor来create或redeem ETF shares

10. B, 欧洲地区会将dividend再投资,但其他地区会直接分红给客户。

14. 双方的。即使不写,也默认是双边的,因为持有期这个概念就代表当前已经一买一卖,是两笔交易。

bid-ask spread不用乘以2,直接使用bid-ask spread即可,因为bid-ask spread本身就是双边的。

17. A bond ETF 更加active, 因为bond本身的流动性不好,所以想做Bond主动管理的投资人更加使用流动性好的债券ETF来做主动管理。

B,并没有这个结论。ETF有很多主题ETF,在风险管理上非常好用。

- 评论(0)

- 追问(2)

- 追问

-

老师,麻烦您再帮我看下第10题C 错在哪里了?

17题的 smart beta 这个策略是怎么做的啊?

- 追答

-

1. 没有excess, dividend就是earning, 不是earning以外的

2. smart beta: 按照分析师的观点调整指数的权重,再被动跟踪调整后的指数,算是被动中带着主动

评论

0/1000

追答

0/1000

+上传图片