Phyllis2021-03-09 04:29:06

Phyllis2021-03-09 04:29:06

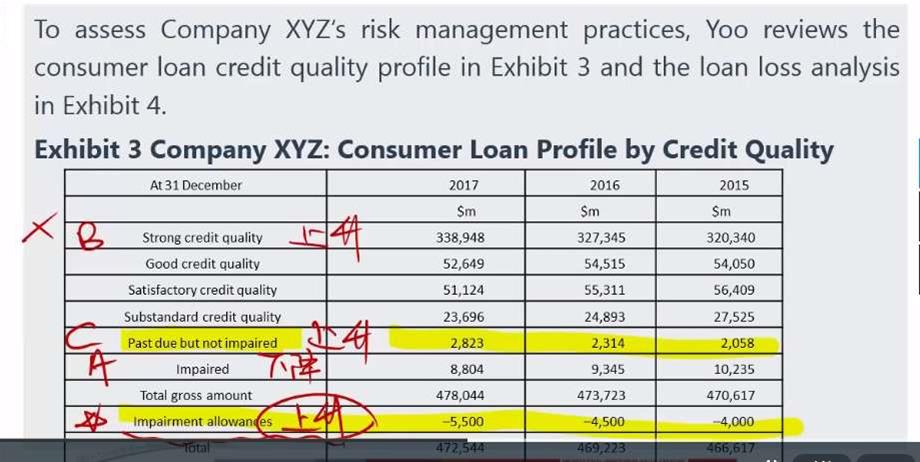

老师。1.我们看数据看的都是绝对值的吗?这里减值准备明显是越来越小的,因为有负号。而且减值准备也和减值了的有关呀。而且肯定是强相关性呀,那么这里考trend为什么就不能选imparied呢?2. 此外,这个past due but not impaired就是impairment allowances的另外一种描述吗?这俩感觉是一个意思呀,但是数值确实差了一半。请问有何差别?

回答(1)

Vito Chen2021-03-09 13:23:39

Vito Chen2021-03-09 13:23:39

同学你好。

A选项是已减值资产

B选项是高信用质量资产

C选项是逾期但未减值资产

表格3中,Impairment allowances从2015年的-4000上升到2017年的-5500。(这个数据看绝对值就行,因为减值准备本身就是一个抵减项)

impaired从2015年的10235下降到2017年的8804。

Strong credit quality从2015年的320340上升到2017年的338948。

Past due but not impaired从2015年的2058上升到2017年的2823。

减值准备是减值损失的备抵科目,但是高信用质量资产一般不会违约与减值,因此我们选Past due but not impaired。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片