Phyllis2021-03-09 02:43:07

Phyllis2021-03-09 02:43:07

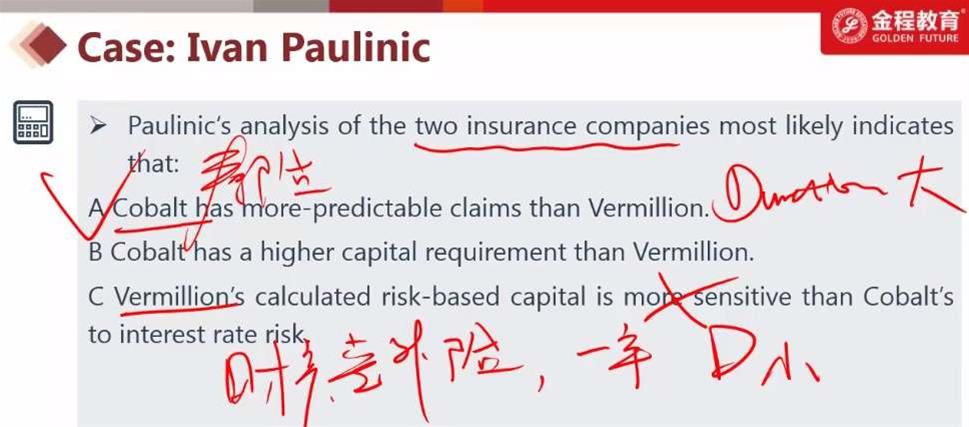

老师这里C. 听讲解说是财产险Duration小所以对利率也就不敏感了。但是。这不对吧。长期我们用久期分析,短期我们就用利率敏感性分析了。久期和利率敏感性本就是衡量两个不同的,前者长期后者对短期,比方说我们衡量期间现金流(债券的利息)我们就用利率敏感性管理再投资风险。而久期是管理长期的,比如说债券里用久期缺口管理衡量本金。所以,久期和利率敏感性本就是衡量不同的。这里怎么能说因为久期小就对利率不敏感呢,应该是久期小反倒对利率敏感才对

回答(1)

Vito Chen2021-03-09 12:06:32

Vito Chen2021-03-09 12:06:32

同学你好。

由于财产险往往比寿险的期限更短,因为赔偿更频繁。因此,期限短的产品,久期就小,可以从麦考利久期来考虑,而久期小,则代表,对利率敏感程度较弱。不存在长期用久期,短期用利率敏感性的问题。久期就是分析利率敏感程度的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片