冉同学2021-02-27 08:17:36

冉同学2021-02-27 08:17:36

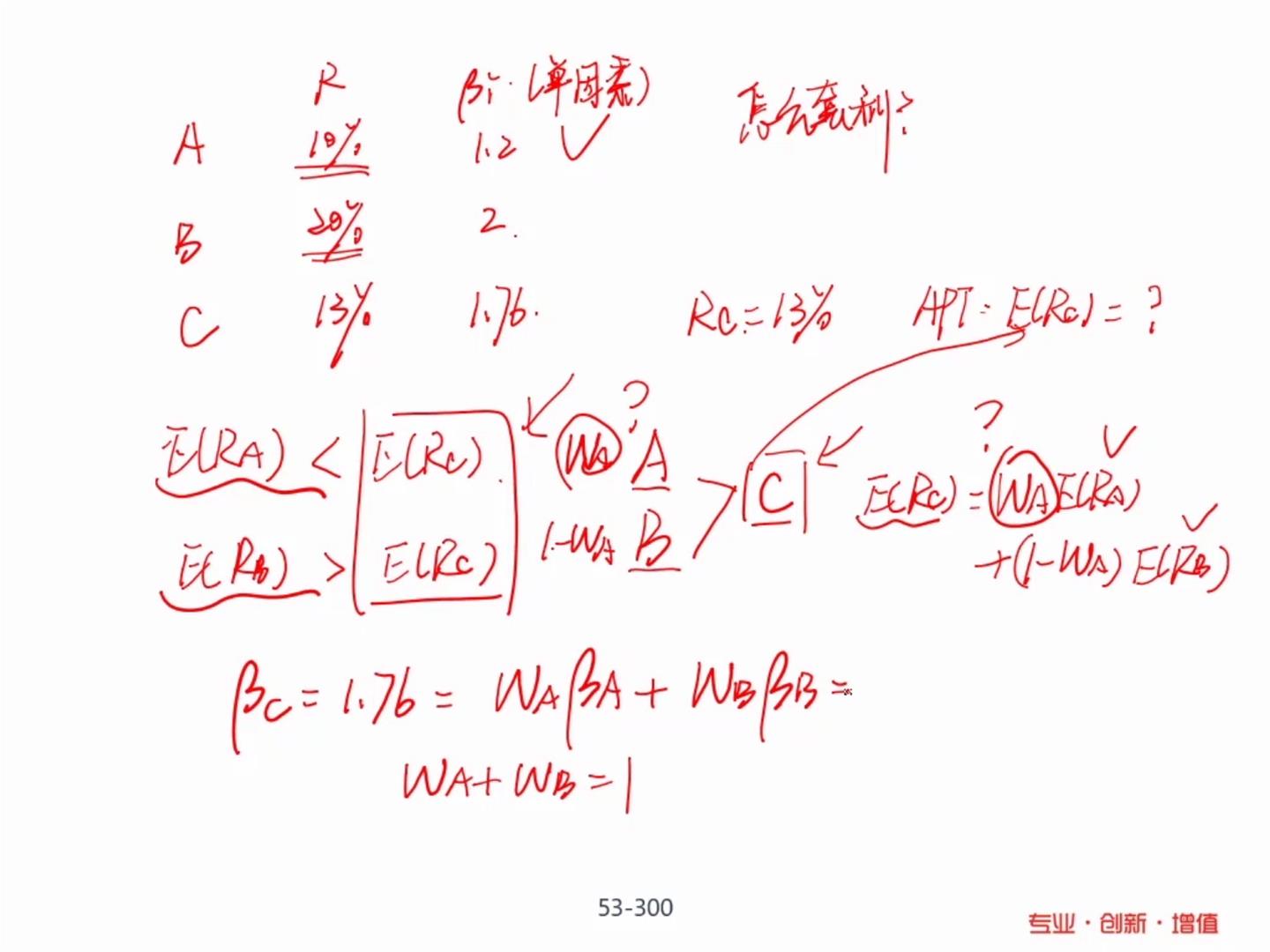

充分分散的组合,每个组合理论上贝塔值不应该是一样的吗,均为指数的的变动程度?为什么会有区别,谢谢。

回答(1)

Vincent2021-03-01 13:33:31

Vincent2021-03-01 13:33:31

你好,beta不一样。

beta描述某个资产对某个因子组合的敏感程度。

比如现在有ABC三个因子,和JKL三个充分分散化的组合。JKL对于不同风险因子的敏感程度可以完全不一样。

所以,现在我们要套利,可以用J和K的组合拟合L对于ABC的beta, 同时如果JK组合和L的收益率不同,我们就能通过long-short在完全对冲系统性风险的前提下获得无风险套利利润。(非系统性风险已经通过分散化完全消除)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片