曹同学2021-02-25 22:53:05

曹同学2021-02-25 22:53:05

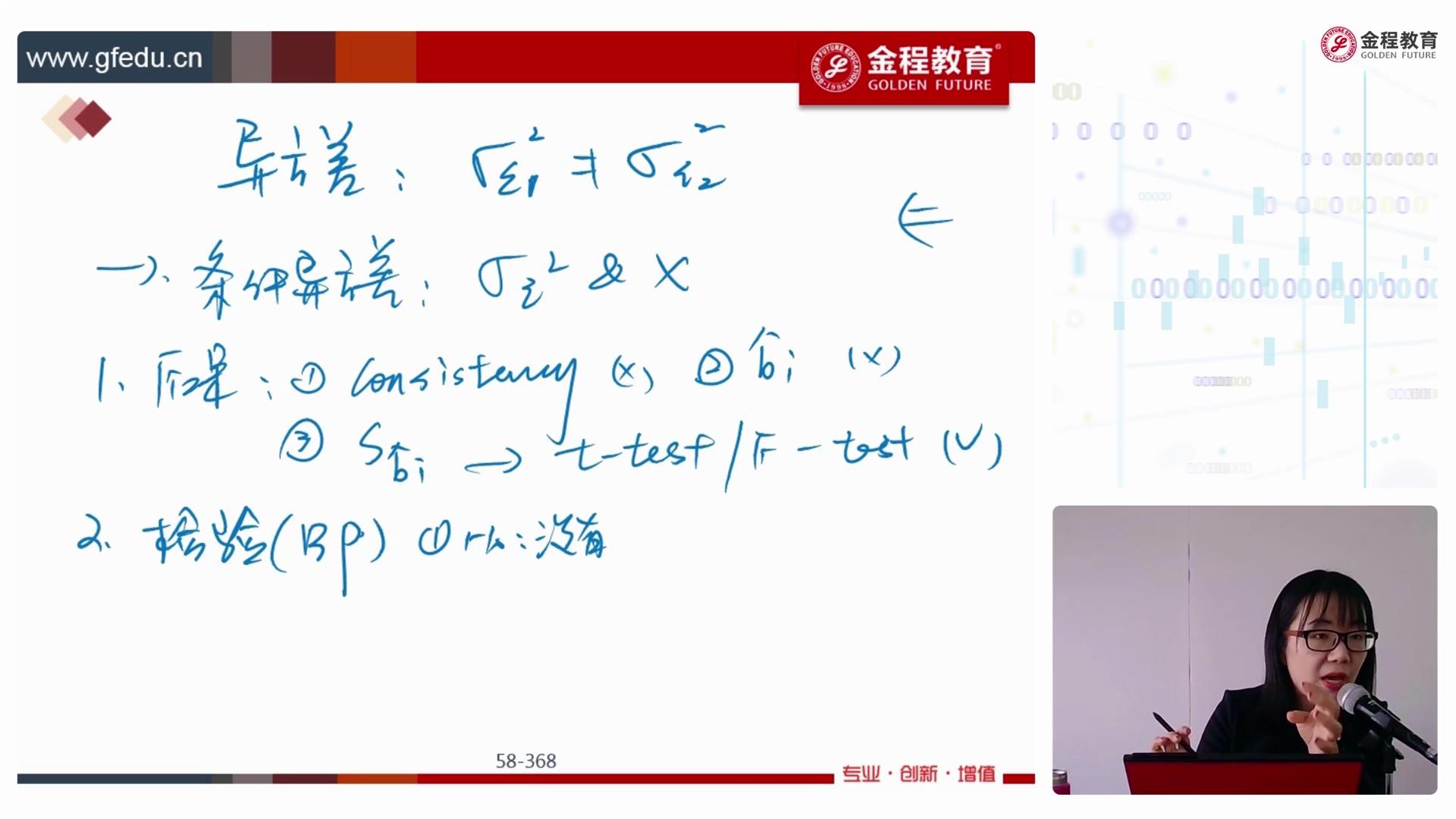

老师,如果系数b的估值没有影响,怎么会对它的标准差有影响呢?他俩不是相关联的吗?

回答(1)

Kevin2021-02-26 09:44:52

Kevin2021-02-26 09:44:52

同学你好!

比如一组数据,1-5,均值为3。当波动加大,变成-1,1,3,5,7,均值还是3,但标准差变大。

这里的b其实就是一个均值的概念。

根据最小二乘法, b1=COV(X,Y)/C0V(X,X)=COV(X,b0+b1X+ε)/C0V(X,X)=[b1C0V(X,X)+COV(X,ε)]/C0V(X,X)=b1(其中,X和ε不相关,因此COV(X,ε)=0)。可以看到,异方差并没有影响b1,只是使b1的标准差变得不够准确。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(7)

- 追问

-

这里X和残值为什么不相关?

- 追答

-

同学你好!

这是回归方程的假设。6大假设别忘记。

- 追问

-

假设对应的是无条异方差吧

- 追问

-

老师,这里顺便多问一句,第6点也说的是残差值和变量之间的关联性,这里和条件异方差有什么区别呢?

- 追答

-

同学你好!

1.x和残差不想关是回归方程的假设之一,是回归方程建模正确的前提。即使存在条件异方差,也并没有违反这条假设,正如前一个回答推导的那样。

2.从定义上看,第6点和条件异方差两者没有区别。

- 追问

-

如果第6点和条件异方差没区别,那么一个模型中存在条件异方差,如何区分是模型错误还是可用White/Hansen 进行修正?

- 追答

-

同学你好!

前一个回答有点问题,还是区别的。

条件异方差是残差的方差随着X变化,而第六点假设是X和残差不相关。两者区分的依据是BP检验。

评论

0/1000

追答

0/1000

+上传图片