12021-02-22 17:18:46

12021-02-22 17:18:46

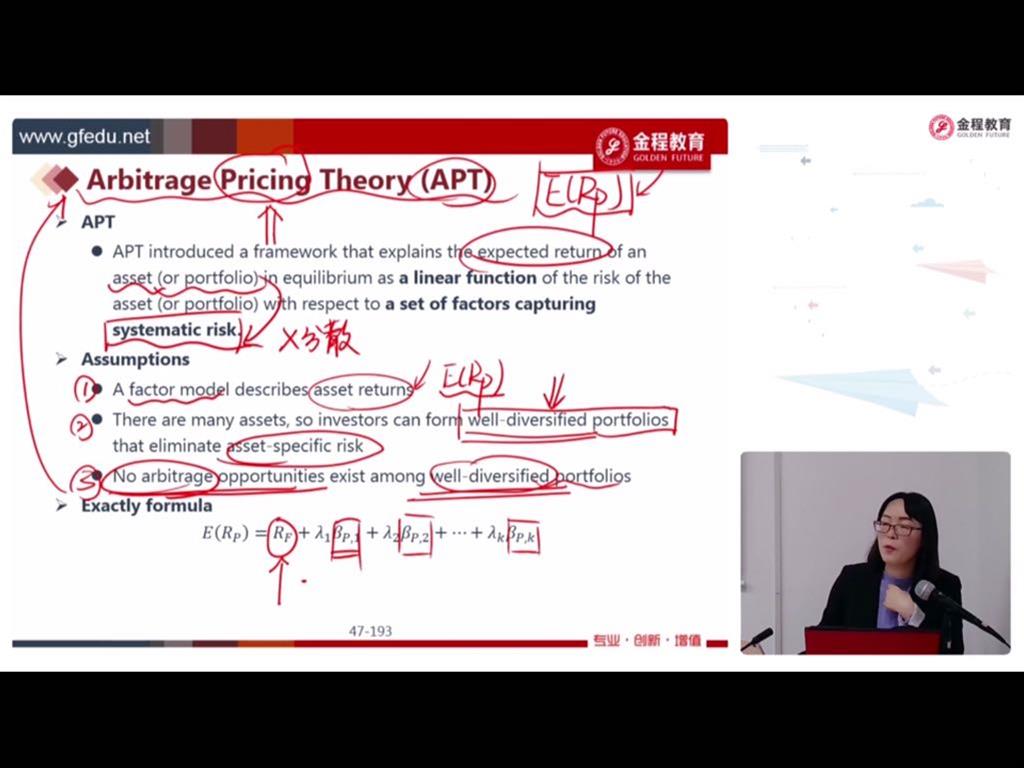

为什么充分分散就是无套利的呢 为什么APT也是充分分散的?他除了受市场风险以外 是多因素模型 还受别的风险影响啊 怎么充分分散了?谢谢

回答(2)

Vincent2021-02-23 18:15:11

Vincent2021-02-23 18:15:11

你好,因为APT是使用一系列系统性风险因子来解释收益率,它没有补偿非系统性风险(你看公式中没有残差)

只有充分分散化的组合才能消除掉非系统性风险,因此说只有充分分散化的组合才能满足APT模型。

然后APT模型假设市场上充分分散化的组合都没有套利空间。

于是,如果实际价格和APT的理论价格不符,就认为存在套利的机会。

- 评论(0)

- 追问(1)

- 追问

-

什么算系统风险 那些beta指什么呢 例如GDP或者inflation?谢谢

Sherry Xie2021-03-02 13:55:29

Sherry Xie2021-03-02 13:55:29

系统性风险来自宏观市场环境,非系统性风险来自微观个体因素,只要参与市场,那么系统性风险就不可避免,而非系统性风险可以通过分散组合投资等风险管理手段来规避。比方来说气候风险,全球升温引发气候灾害,会影响金融,这个就属于系统性风险。

beta是衡量你的投资组合承担着多少市场风险。简单来说,从统计上来讲,如果股市涨1%,组合平均涨2%(简单回归可得,这里是简化模型),那么你的组合的beta就是2。

希望我的回答对你有帮助噢~考试奥利给~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持

- 评论(0)

- 追问(3)

- 追问

-

beta可以是市场风险 这只是其中一种beta 但式子里不是有beta1beta2beta3

么 其他beta衡量的是什么呢 谢谢

- 追问

-

系统风险就是市场风险 这是个统称吧 我想问单个的beta具体可以是哪些sensitivity 例题里给的gdp和inflation对吧

- 追答

-

系统风险和市场风险不是一个概念的,在CFA里面学的market risk主要是指的利率变动导致资产价格变动的风险(DCF模型里面,利率是折现率,所以资产价格会变。)

这里的beta不是衡量整个系统性风险的beta, 是单个风险因子敏感程度的意思。 比如Beta(GDP)=1, 代表GDP变化1%,我资产组合收益也变动1%。

评论

0/1000

追答

0/1000

+上传图片