杜同学2021-02-18 09:10:12

杜同学2021-02-18 09:10:12

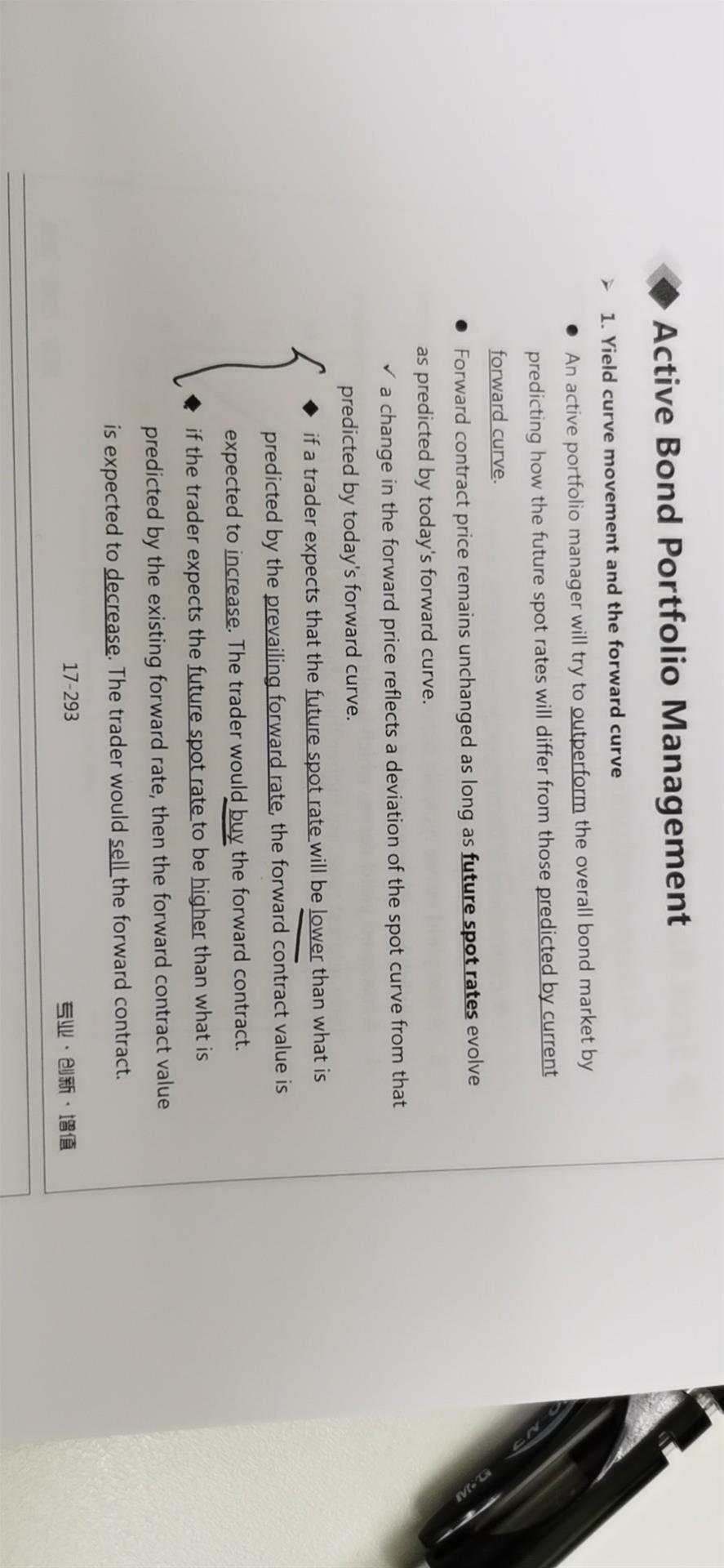

讲义里面预期利率下降buy forward contract是什么意思?如果是指远期利率协议,那应该是sell吧,因为short rate相当于long bond,预期利率下降,卖出远期利率协议,按锁定的高利率借出资金收取利息。

回答(1)

Vincent2021-02-18 11:00:09

Vincent2021-02-18 11:00:09

你好,这里的forward contract是远期债券合约,underlying asset是零息国债。此时的f, 比如f(2,1)是面值为1元,两年后发行的1年期零息债券的折现率,也就是2年后的1年期的预计市场利率,而F(2,1)是这支债券在2时刻的价格。

f是市场普遍的预期,而我作为分析师,对于未来的利率看法不一样,所以我预计的future spot rate可能和f不一样。如果future spot rate < f, 则我认为市场利率被高估,这段时间的市场预期利率肯定会下降,那么当前应该买入被低估的远期债券合约。

这里是站在远期债券的角度来看问题。

如果单纯看远期利率合约,(forward rate agreement,FRA), underlying asset是libor, 那么当我预计未来短期利率被高估,应该sell FRA。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片