赵同学2021-02-16 18:23:41

赵同学2021-02-16 18:23:41

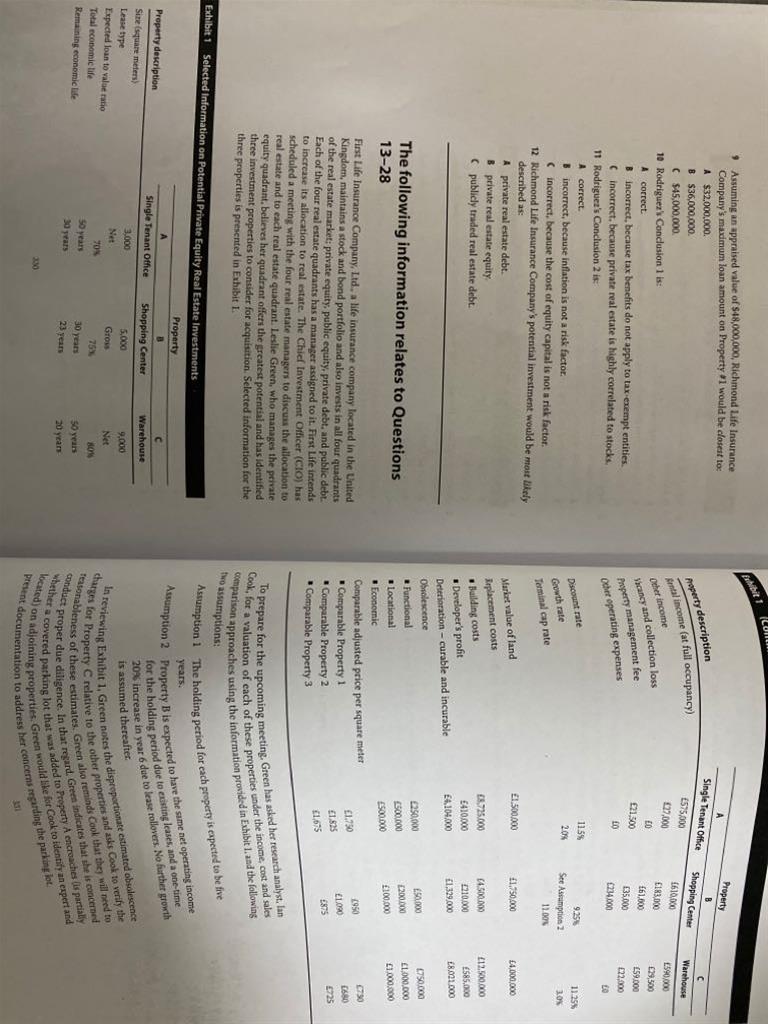

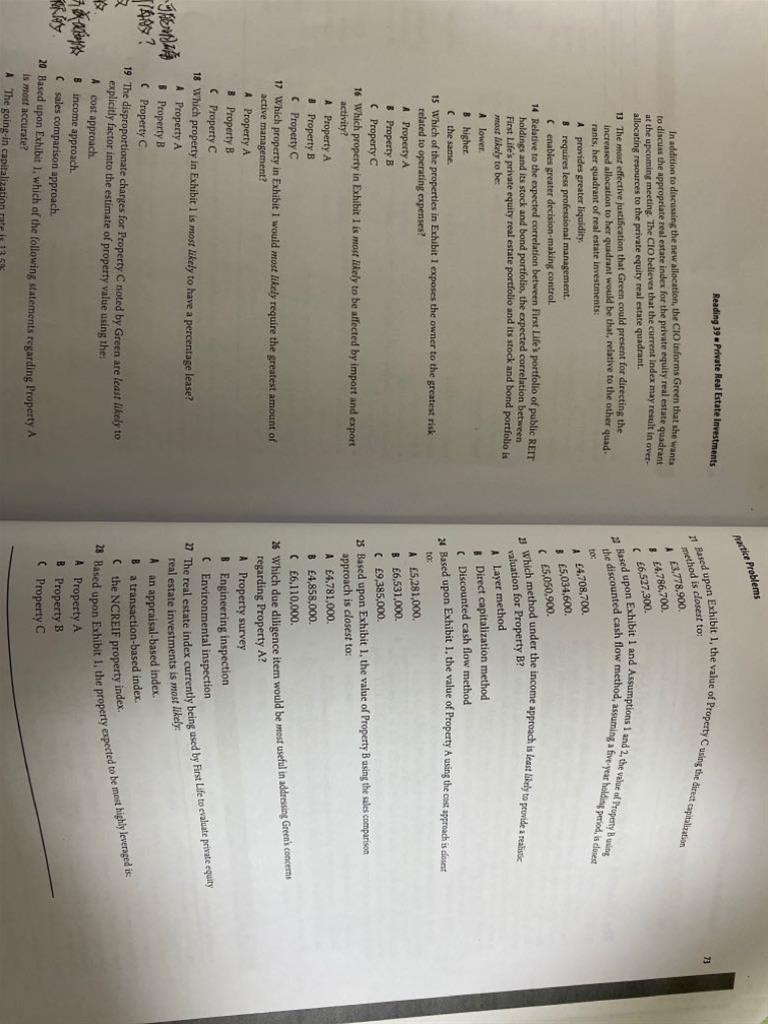

1. 13题 实物房地产和Reits 专业管理人员的需求,哪个需要?哪个不需要? 2. 18题 percentage lease 对应课件PPT哪个知识点,具体是什么意思? 3. 19题 没绕过来它题目的意思? 4. 20题 NOI=463000 是NOI 1 么?我算完答案是5034642 这是约等于B选项的5034600么? 第三章图是20题答案过程,它写的FV= 5050909,这个为什么就是FV了?不应该加NOI5么? 5. 27题 三个方法不都应该是衡量和评价 private real estate么?麻烦您帮我讲一下这三个评价方法,谢谢!

回答(1)

Chris Lan2021-02-18 10:50:37

Chris Lan2021-02-18 10:50:37

同学你好

13题,这个问题是站在投资者的角度来看的。投资实物房地产需要有专业知识。如果是REIT则不需要,因为会有专业的基金经理去打理。

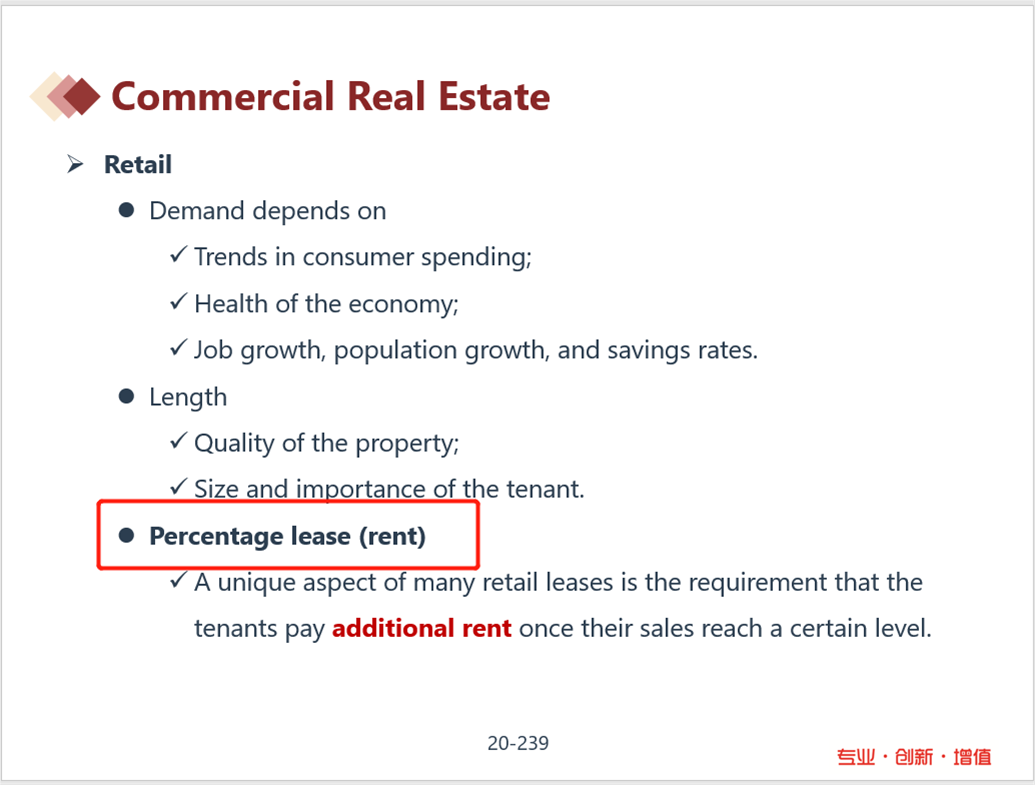

18题,percentage lease就是指sales-linked的部分。在讲义20页有相关内容。

19题,这个题问C房产这个不成比例的charge,在评估地产C的价值时,哪一个不是显性的因素,或者可以理解为不成比例的charge的因素,以下哪个模型没有考虑

A说是cost approach,这种方法是通过重置目标房产在根据目标房产的特征来调整obsolescence的内容的,所以这个模型在使用时是考虑了这些问题的,所以A不能选。

B说,income approach,这种方法是基于NOI进行估值的,这种方法是间接通过NOI来体现这些不成比例的charge的因素的,所以并不显性,因此这个题选B。

C说,sales comparison approach,这种方法的逻辑是找到相似的房产(多套),再根据它们与标的房产不同的地方进行调整,调整成与标的房产相同的情况,再取平均来估值标的房产,调整的过程会考虑不成比例的charge的因素,所以C也会考虑,因此C不能选。

- 评论(0)

- 追问(2)

- 追答

-

22题

463000不是NOI1,前几年折现时,是每年折现的,租金在租约期内金额都是一样的。你看我我给你总结的计算过程。

先计算第一年的NOI,计算公式如下

NOI = rental income (at full occupancy) + other income – vacancy and collection loss – property management fee – other operating expenses

NOI = £610,000 + £183,000 – £61,000 – £35,000 – £234,000 = £463,000

前5年的NOI是一样的,也就是每年都是463000。

在第6年,NOI将增加20%,所以就变成了:NOI starting in year 6 = £463,000 × 1.20 = £555,600。然后就一直不变了,所以后面一个阶段就是永续年金的模式 。第二阶段的re没给出,但给了cap rate是11%,cap rate=r-g,由于没有增长,所以g=0,因此re就是11%,这样就能算出第二阶段在T=5时点的现值了,PV=555,600/0.11=5,050,909。这样所有的现金流我们都有了,之后折现到0时点即可。

表1中给的B房产的折现率是9.25%,用这个折现率算出来就是第一阶段的现值,这里可以使用计算器年金的五个键来算

N=5 I/Y=9.25 PMT=463000 FV=5,050,909 CPT PV算出来就是现值了,现值是£5,034,600。

- 追答

-

27题

这个题问这个公司评估PE的房地产投资用的是哪种指数

题干中有相关的描述,公司的CIO相信我们现在使用的指数用导致PE的房地产over-allocating的问题。也就是说过多的权重配置在了PE的房地产中,说明当前使用的指数会高估PE的房地产指数。

A选项说基于评估值的指数,评估值是过一段时间估值一次,所以他的价格是不连续的,比如说开始的时候是100万,中间降成50万,期末的时候又涨回100万,从评估值的指数来看,相当于价格没有变化,但是价格实际上是有很大波动的,但是这种算法没有考虑这种波动,因此低估了风险,从而高估了回报,而且低估了相关性。所以这种指数会导致指数的表现其实是高估的。因此A是对的。

B选项说基于交易的指数,这个指数是基于实际交易的物业的价值编制指数,只有当期有交易的房产才会记录在指数中,因此指数的变化都是体现了真实的交易的,所以并不会因为定期评估价值而产生风险低估,回报高估的问题,因此不会存在A选项说的这个问题。

C选项是NCREIF直接投资的指数,这个指数的编制也是基于Property appraisals prices,但是这种方法是每季度计算一次,而我们题干中并不能看出他有每季度更新一次的特点在,所以相对来说A选项和C选项都有低估风险,高估回报,低估波动的情况,但是C这种情况是每季度计算一次的,他有自己的特殊性存在,相对而言A是更贴切的。所以C选项也排除了。

评论

0/1000

追答

0/1000

+上传图片