Flamen2021-02-15 10:52:14

Flamen2021-02-15 10:52:14

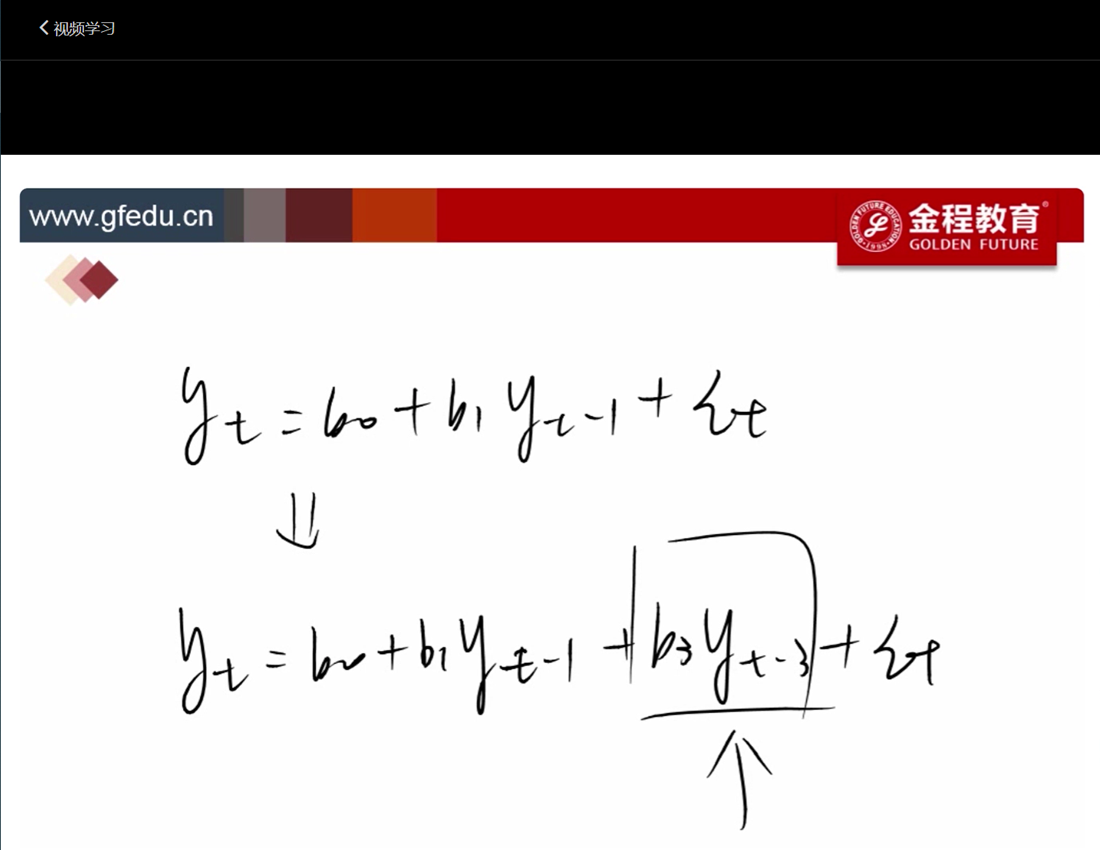

t检验中,y t-1的并不显著,为什么仍需要加在回归方程里?

回答(1)

Kevin2021-02-15 13:58:49

Kevin2021-02-15 13:58:49

同学你好!

表格给的是残差之间的相关系数r,并不是y_t-1之前的系数b1的t统计量。注意辨析。

即b1的系数是显著的,只是模型建模还不够完整,需要加入滞后项。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片