赵同学2021-02-14 20:50:09

赵同学2021-02-14 20:50:09

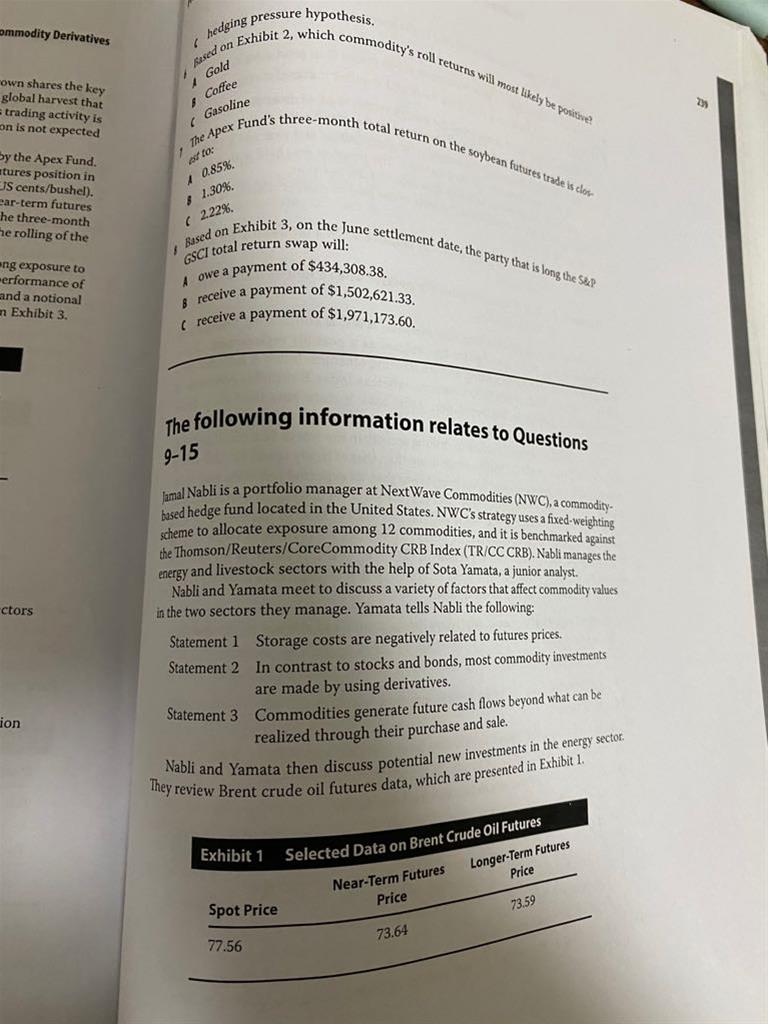

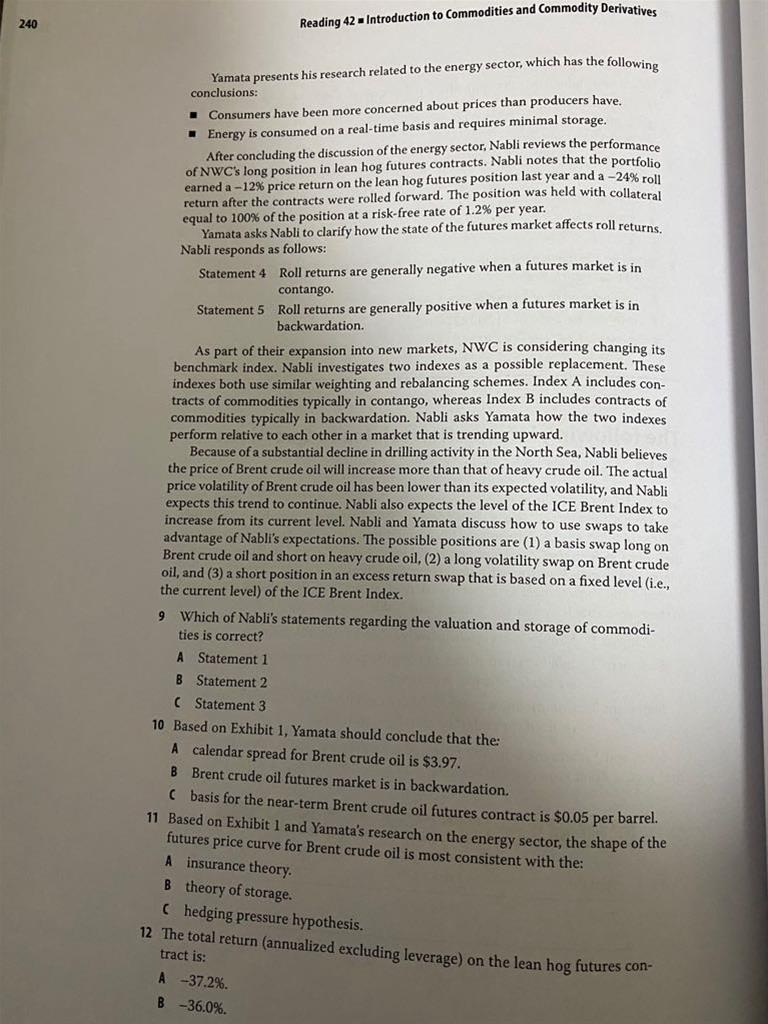

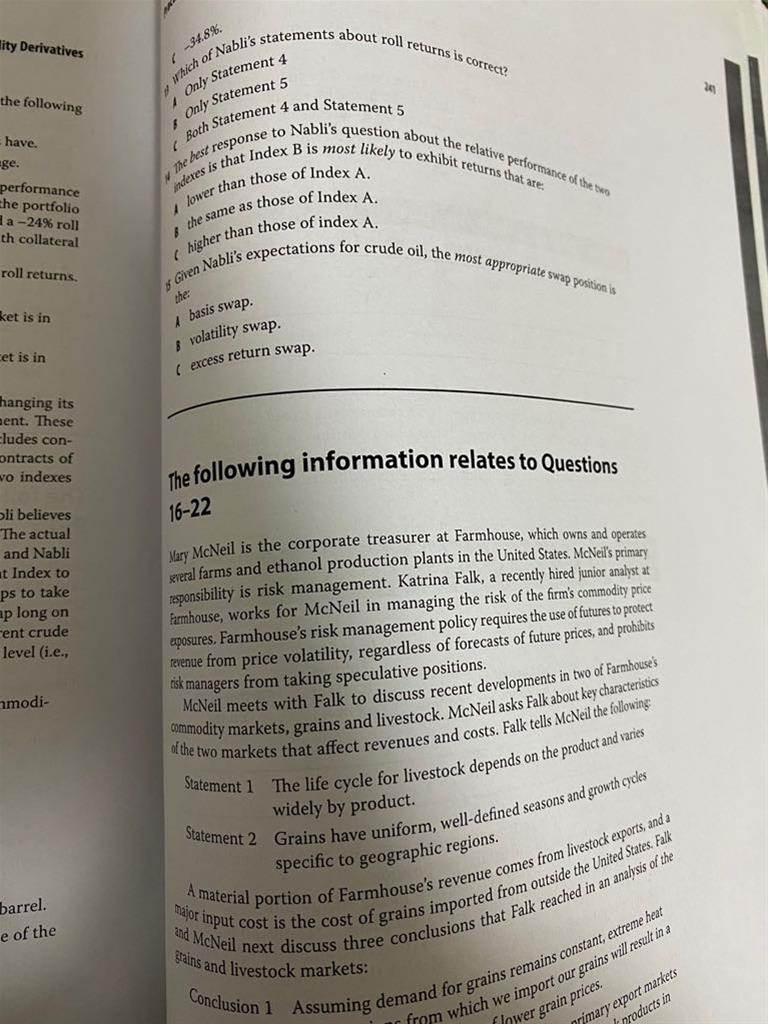

1. 第9题的C 错在哪里?您帮我解释下 2. 10题的C 答案给的 77.56 — 73.59= 3.97? basis 公式不是= spot - future price 么? 3. 12题 collateral return 怎么算出来的 1.26%? 4. 15题 如何判断?

回答(1)

Chris Lan2021-02-15 19:41:15

Chris Lan2021-02-15 19:41:15

同学你好

9题

C显然是错的,大宗商品不会产生期间现金流,只有买卖才会有现金流。所以C是错的。

10题

C说,near-term期货的基差是0.05,所谓基差是指现货和期货的不同,因此basis=77.56-73.64=3.92,所以这个说法是错的不能选。

这个题问的是near-term,你用longer term算,自然是错的。

12题

The position was held with collateral equal to 100% of the position at a risk-free rate of 1.2% per year.

collateral 不就是国债嘛,所以国债的无风险收益不就是collateral return。而且说了是100%抵押,因此1.2%就是collateral return。而且你从措辞能看出他是按每年的回报来算的,因此不需要去年化,题干也没告诉你持有多少时间,你也没法去年化。

- 评论(0)

- 追问(3)

- 追答

-

15题

N基于原油的预期,哪一个互换是最合适的

题干说,北海的钻井活动变少了,所以N相信,布油价格上涨超过重油,所以做多布油,做空重油是可以获利的。

另外题干还说,布油的波动在下降,所以做多布油的波动是会有损失的。这个是错的。

再者,题干还说了ICE布伦特指数是上涨的,所以他做空基于固定利率的ICE布伦特指超额回报就是损失的。如果ICE布伦特指上涨,就会超过固定值,这样就会有excess return,而我是short 这块回报,所以有这块回报的话,我要支给别人,因此我是有损失的。

- 追问

-

最后一个问题中,可是它不是1.2%.么?为什么答案里写的1.26%?这个怎么来的

- 追答

-

同学你好

答案里写错了,就是1.2%,你算一下就明白了。

评论

0/1000

追答

0/1000

+上传图片