曹同学2021-02-10 22:25:16

曹同学2021-02-10 22:25:16

同样类似于CAL的问题,SML应该也是有很多条,每一条里都会如图所示含market portfolio? 如何理解讲师这点?

回答(1)

Vincent2021-02-15 15:42:53

Vincent2021-02-15 15:42:53

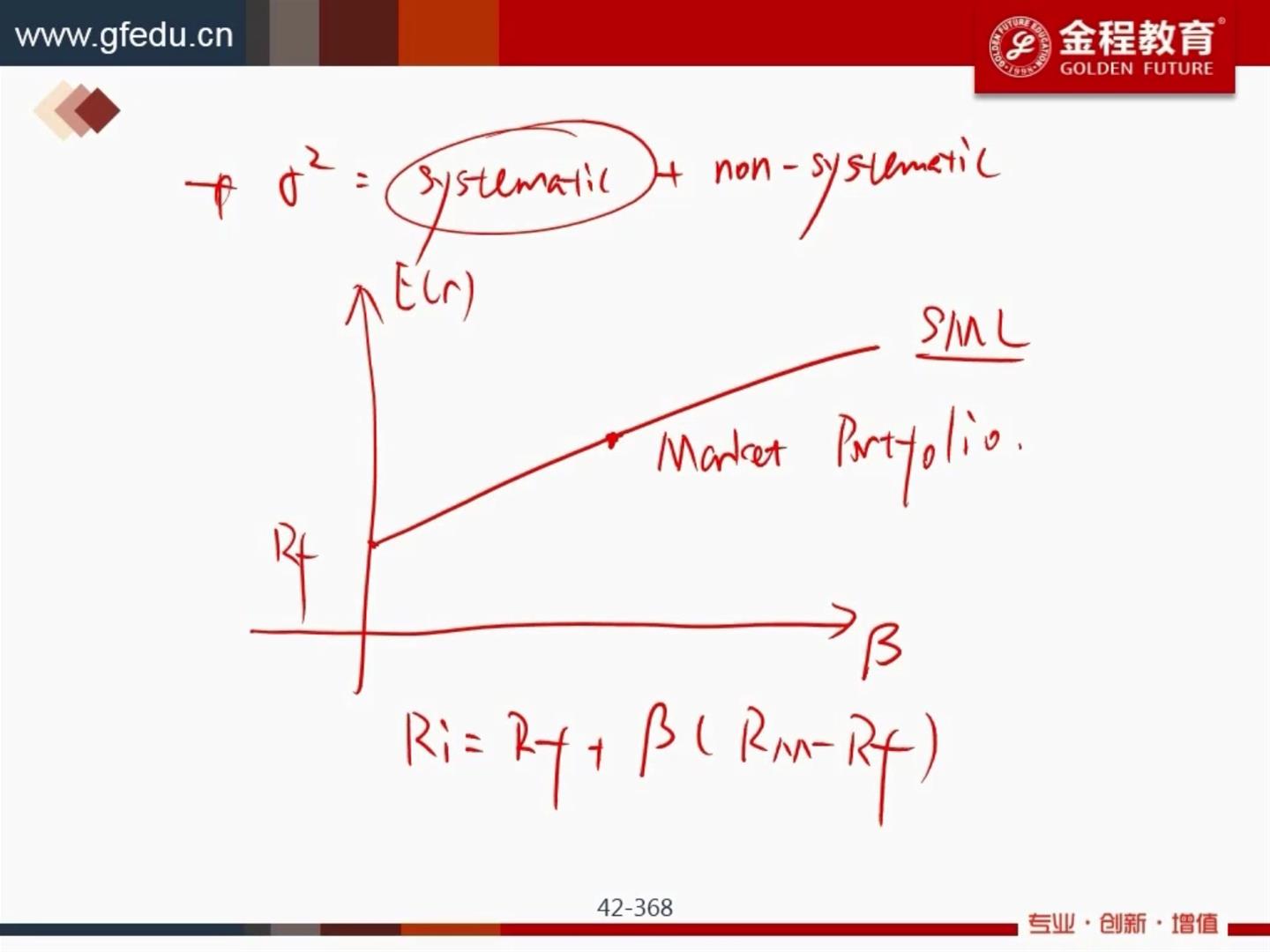

你好,不是的,SML源自于CML,CML用标准差(即total risk)来衡量,我们说total risk可以分解为系统性风险和非系统性风险。

于是,我们画出了SML,即用系统性风险,beta来衡量预期回报。

CML是一条,SML也是一条。

- 评论(0)

- 追问(2)

- 追问

-

是否可以理解为:1.CML是以总风险所得出的最佳ML,2.SML是以系统风险所得出的最佳ML

- 追答

-

你好,大体是的。注意一是CML和SML都有严格的假设,二是两者的作用不同。

可以认为,在符合假设的前提下,CML和SML各自代表了总风险衡量下的风险资产和无风险资产的最优配置,和只补偿系统性风险下的资产的正确估值。

评论

0/1000

追答

0/1000

+上传图片