曹同学2021-02-05 22:51:40

曹同学2021-02-05 22:51:40

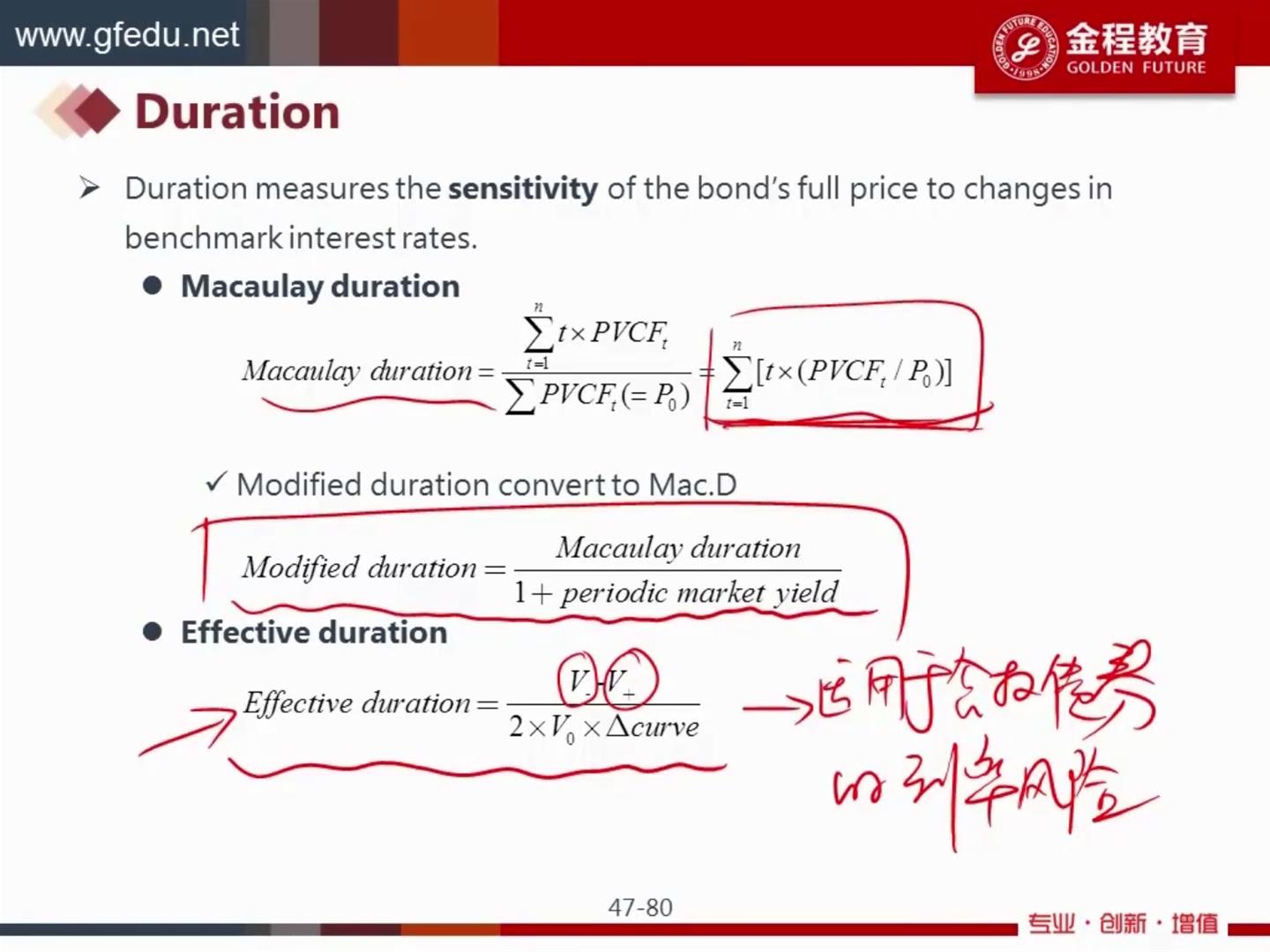

老师,讲议中说有效久期适用于含权债券,这个怎么理解?

回答(1)

Sherry Xie2021-02-07 16:54:40

Sherry Xie2021-02-07 16:54:40

同学你好,

因为对于含权债券来说,行权时间和行权时候的价格是不确定的,所以要用有效久期,

本质有效久期是一个事后久期,分子都是行权后的现金流。

希望我的回答对你有帮助噢~考试奥利给~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(5)

- 追答

-

顺便小提醒一下,同学你提问了很多重复的问题,注意一下哈~

- 追问

-

老师,还是没太理解您的回复。能在解释的详细点吗?另外,我每次提问后就会有重读现象,不知道是怎么回事

- 追答

-

重新解释一遍吧:

不含权债券(option free bond)的未来现金流以及现金流发生的时间是确定的,可以用麦考利久期和修正久期来衡量其利率风险。

含权债券的未来现金流不确定,之前所提到的久期是不适用的。

有效久期的计算并不依赖于债券的麦考利久期,所以适合用来衡量这些特殊债券的利率风险。

当利率下降的时候,我们计算出PV_,当利率上升时,我们计算出PV+,∆y表示收益率的变化量,V0表示债券期初的价格。

- 追问

-

而这里的ΔY是curve的变动,不是单一的利率。忘记了当时为什么说要用curve替代利率。

- 追答

-

收益率分为两部分:benchmark rate+ spread. 所以这里的curve指的就是benmark curve,

也就是说benchmark rate变动对于债券价格的影响。

评论

0/1000

追答

0/1000

+上传图片