曹同学2021-02-05 21:47:34

曹同学2021-02-05 21:47:34

老师,请问期限结构中收益率曲线的t和yield是什么概念?eg,1,3,5,10年期的国债收益率所连成的线吗?这个t表示的是原始期限还是剩余期限,原始和剩余期限所对应的yield也有所不同吧?

回答(1)

Sherry Xie2021-02-07 17:09:32

Sherry Xie2021-02-07 17:09:32

同学你好,

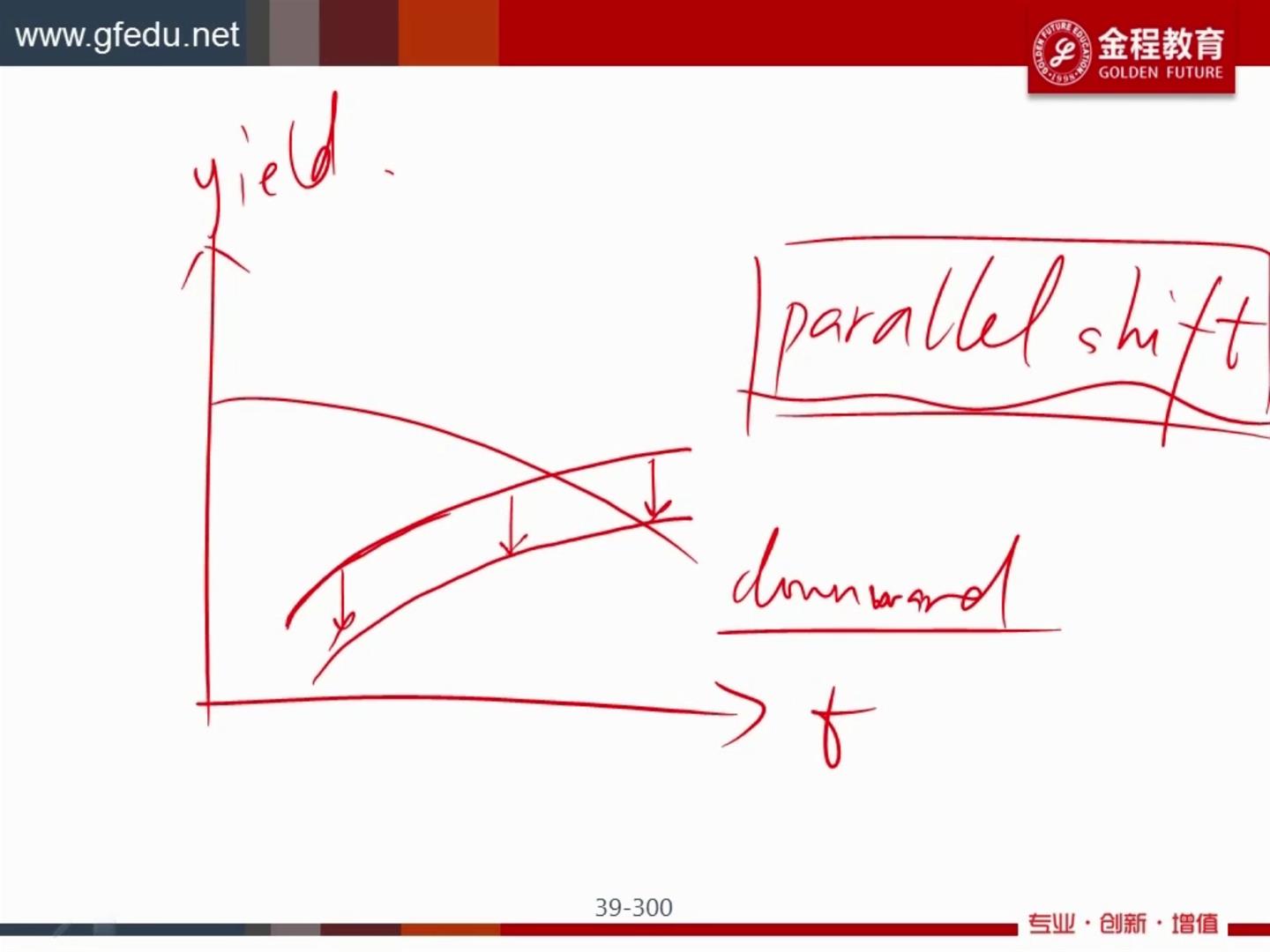

收益率期限结构的横坐标是时间,纵坐标是收益率,这个收益率可以是spot rate/ytm/par rate/forward rate。

比如说t=1, spot rate=3%, 代表的是一年期的spot rate是3%。

t=2, spot rate=5%,代表的是两年期的spot rate是5%。

t就是第几年的意思,不是剩余。

希望我的回答对你有帮助噢~考试奥利给~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

为什么t2时候,spot rate=5,两年期spot=4?

- 追答

-

我笔误,重新改了一下。

评论

0/1000

追答

0/1000

+上传图片