赵同学2021-02-01 16:16:14

赵同学2021-02-01 16:16:14

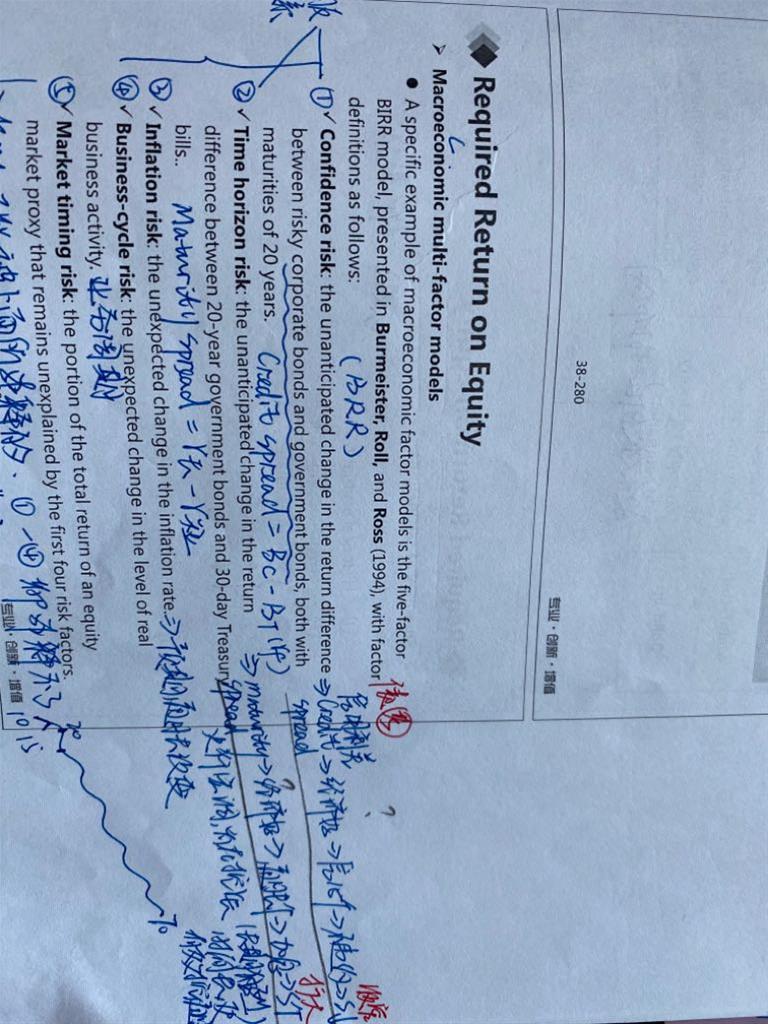

老师,图中confidence risk 和 time horizon risk 有个推导,当时***老师上课讲到的,我现在复习有些想不明白了,麻烦您顺着这个推导,给我再解释一下,谢谢!

回答(1)

Chris Lan2021-02-01 17:05:51

Chris Lan2021-02-01 17:05:51

同学你好

confidence risk是指20年企业债yield减去20年国债yield。如果现在经济好,说明企业债不会违约,所以yield会低,企业债和国债的credit spread就会小。说明对未来经济越有信心,confidence risk就小。这个是有道理的。

time horizon risk是指长期国债减短期国债的yield。国债都是没有credit risk的,因此长期和短期yield之差就是到期的风险。如果经济好,央行会加息,但是央行的货币政策都是短期的,所以这个地方应该是短期rf增加,导致spread变低才对。这里应该是有点问题的。

其实这个模型大概率是不会考核的,原版书上也没有这些扩展,至少权益这门课肯定不会考核这些内容。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片