Jeffrey2021-01-31 00:22:23

Jeffrey2021-01-31 00:22:23

考试的时候,我是不是可以这样做...一旦发现APT算出来的收益率和市场收益率不一样,就直接把两者相减,得到的就是套利的利润率,把利润率乘以value,不就是套利利润么?如果不专门考套利过程,那A、C的合成过程是不是都可以省掉了?😂

回答(1)

Sherry Xie2021-02-01 20:56:08

Sherry Xie2021-02-01 20:56:08

同学你好,不可以这样做,不要DIY。

- 评论(0)

- 追问(4)

- 追答

-

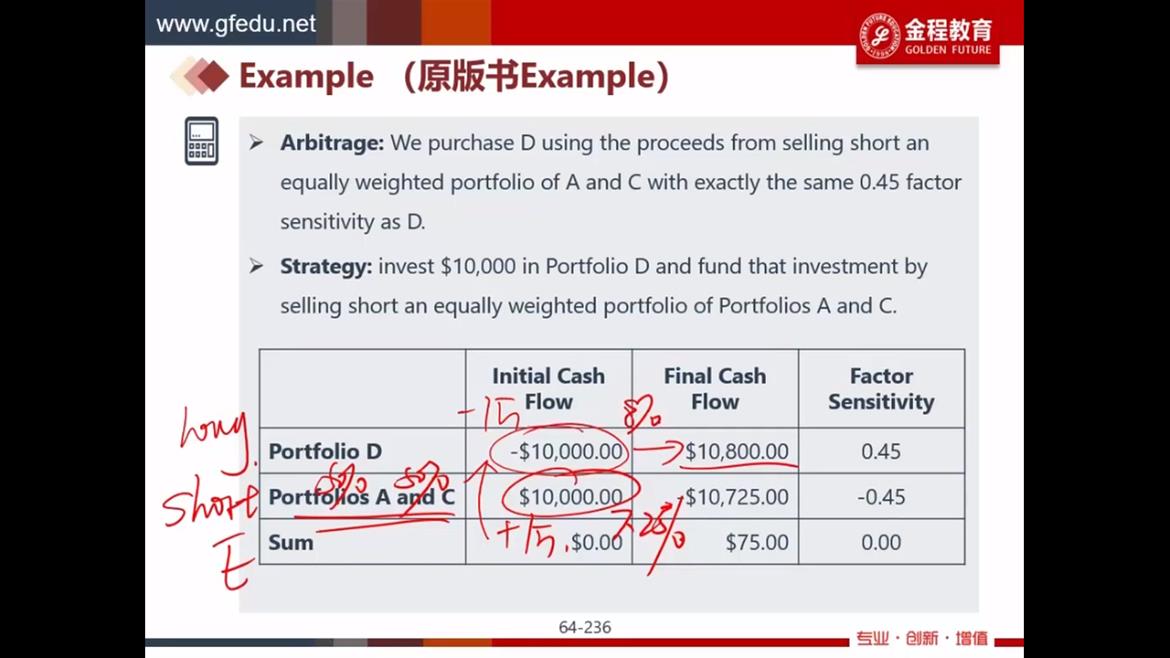

套利的原理本质就是合成和分拆,是需要真实的产品进行交易的,所以一个投资物被分割成不同部分时,不同部分的加总价值和该标的不一样时,有差价就会有套利。

根据APT模型,两个资产如果有相同的factor sensitivity,那么两者收益率理应相等。现在portfolio D与0.5A+0.5C有着相同的因子敏感性,但是其收益率却不同,这就带来套利机会。通过买入D,并卖出0.5A+0.5C就能对冲掉因子敏感度(总体β=0),而且会产生套利收益。

- 追答

-

希望我的回答对你有帮助噢~考试奥利给~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

- 追问

-

A和C合成出来的风险因子与D原始的portfolio一样,我是不是也可以理解为AC合成的组合D´与原始D的期望收益率也一样呢?只不过目前市场上D的真实收益率与APT定价出来的预期收益率不同,因而产生套利机会?

- 追答

-

A和C合成出来的风险因子与D原始的portfolio一样,我是不是也可以理解为AC合成的组合D´与原始D的期望收益率也一样呢?---不可以这么理解,风险因子相互对冲,不代表收益率一样,收益率是不确定的,但是如果收益率一样,就不存在套利。

评论

0/1000

追答

0/1000

+上传图片