赵同学2021-01-29 23:39:46

赵同学2021-01-29 23:39:46

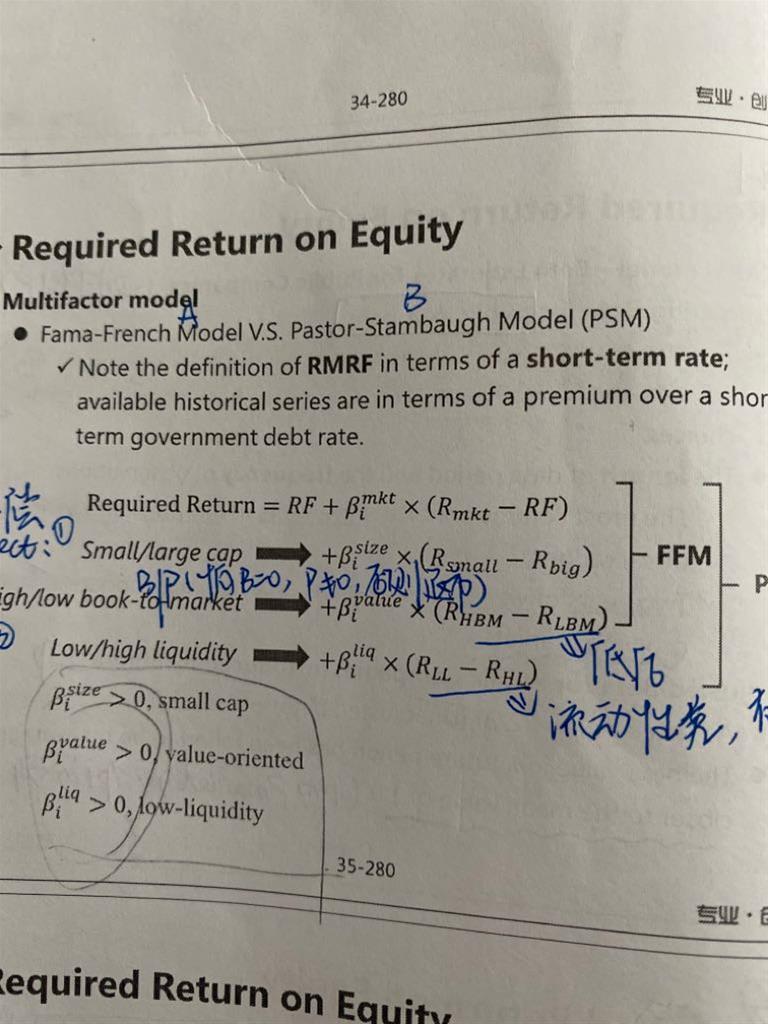

老师,贝塔大于零,是小市值、价值型、低流动率的?

回答(1)

Chris Lan2021-02-01 09:20:45

Chris Lan2021-02-01 09:20:45

同学你好

在FFM模型的解读中beta大于0,就表示风险因子前面的特征。比如说SMB,如果beta大于0就表示 体现S的特征,即小盘股。

所以当各个beta都是大于0的情况下,表示小盘股,偏价值风格,低流动性。

你的理解是对的。

- 评论(0)

- 追问(4)

- 追问

-

我想问的是为什么?怎么贝塔大于零就是小盘股了?您能明白我的意思么?

- 追答

-

同学你好

我从你这个问法中,没理解出这层意思,我以为你是让我帮你确认一下,你的理解是不是正确的。

我给你举个例子,比如说beta size*SMB

如果说beta >0。而Rsmall=10%,而Rbig=8%,这说明beta size*SMB是增加了一个风险溢价,因为beta为正,SMB为正,乘在一起是正数,说明是在增加风险溢价,而增加了一个风险溢价应该更往要求回报率高的数去靠,所以应该更像10%。体现前者的特征。

反过来说,beta < 0。而Rsmall=10%,而Rbig=8%,这说明beta size*SMB是减少了一个风险溢价,因为beta为负,SMB为正,乘在一起是负数,说明是在减少风险溢价,而减少了一个风险溢价应该更往要求回报率低的数去靠,所以应该更像8%。体现后者的特征。

再比如说把SMB的两个数反过来,Rsmall=8%,而Rbig=10%,结论是一样的。

如果说beta >0。而Rsmall=8%,而Rbig=10%,这说明beta size*SMB是减少了一个风险溢价,因为beta为正,SMB为负,乘在一起是负数,说明是在减少风险溢价,而减少了一个风险溢价应该更往要求回报率低的数去靠,所以应该更像8%。因此也是体现前者的特征。

反过来说,beta < 0。而Rsmall=8%,而Rbig=10%,这说明beta size*SMB是增加了一个风险溢价,因为beta为负,SMB为负,乘在一起是正数,说明是在增加风险溢价,而增加了一个风险溢价应该更往要求回报率高的数去靠,所以应该更像10%。体现后者的特征。

- 追问

-

1. 您上面问题提到的SMB什么意思?

2. 图一中RMRF什么意思?

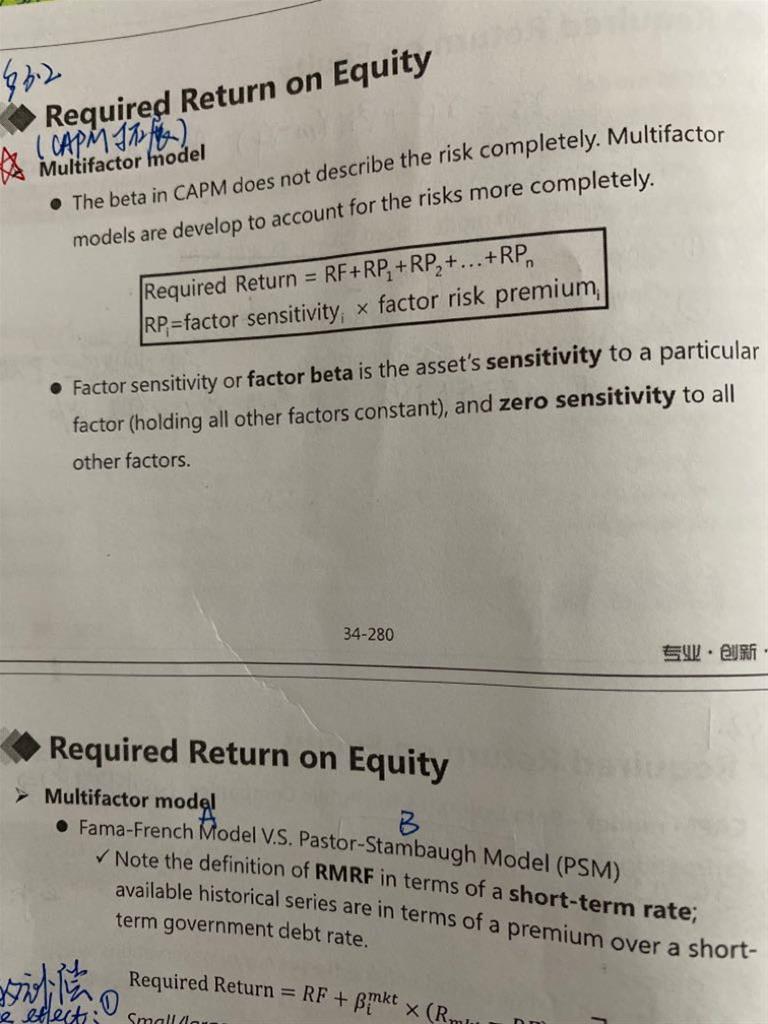

3. 图二中RPi 什么意思?

- 追答

-

同学你好

SMB就是Rsmall-Rbig ,SMB就是指small minus bis

RMRF就是rm-rf

RPi=因子的beta 乘上因子的风险溢价,也就是某个股票对特定风险因子的敏感程度,乘上这个因子本身的风险溢价。

他的意义就跟beta*(rm-rf)是一样的逻辑,这个公式不就是在说股票对于市场超额回报的敏感程度乘上市场的超额风险溢价嘛。

评论

0/1000

追答

0/1000

+上传图片