圆同学2021-01-21 22:27:56

圆同学2021-01-21 22:27:56

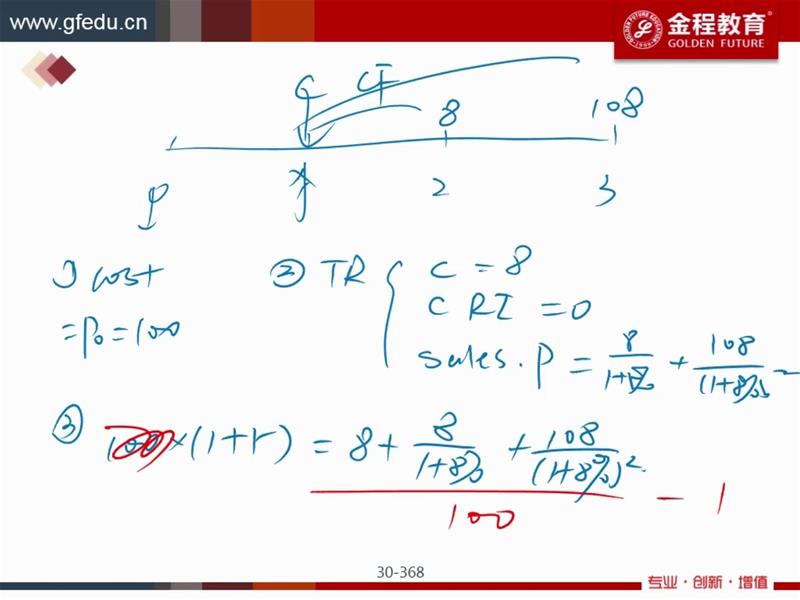

对应讲义第20页,21页中的最后得出的利率,根据视频讲解是持有一年的利率。讲义中并没有说持有期限。算是一个bug吧??是否需要完善讲义??

回答(1)

Sherry Xie2021-01-22 17:04:00

Sherry Xie2021-01-22 17:04:00

同学你好,讲义没有bug, 和原版书的内容一模一样。

而且If today’s forward curve turns out to be the spot curve one year from today, the trader will earn an 8% return. 前半句能够判断出来是一年持有期。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片