12021-01-15 15:28:09

12021-01-15 15:28:09

这里横纵坐标都没体现距离到期期限还有多久啊 怎么得出TV越来越大? 还有如果TV是call price和IV之间距离 怎么判断变大还是变小 从图上看书变小的啊没理解谢谢

回答(1)

Kevin2021-01-15 15:37:05

Kevin2021-01-15 15:37:05

同学你好!

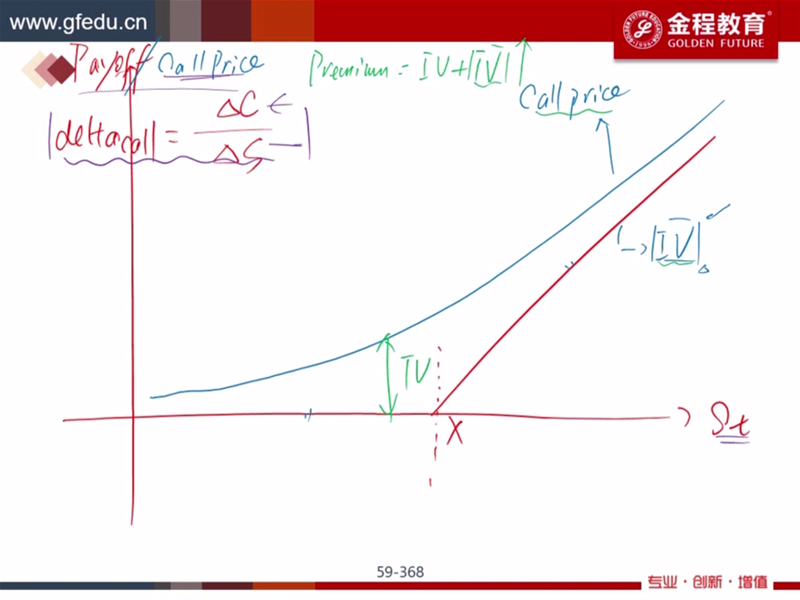

1.time value是曲线到intrinsic value的距离。但图上只是展示某一个时点(比如到期时间还有100天)的time value。

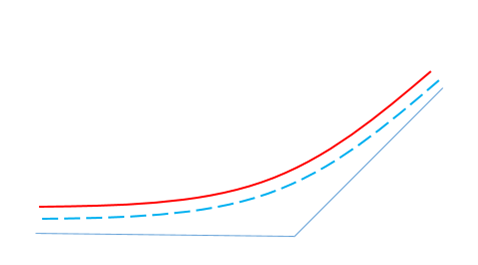

到期时间越长,曲线离intrinsic value越远,相当于把曲线平移。单从你的截图上并不能体现出来,需要比较,比如100天和200天比较,200天的曲线离intrinsic value较远。画了张示意图,红线是200天的曲线,蓝线是100天的曲线,这样才能比较。

2.是call price和intrinsic value的距离。图中所能展示的只是time value和股价的关系。股价=执行价格,time value最大,向两边移动,time value减小。time value和到期时间的关系见1。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

但喔喔那为什么越往曲线的两边的time value越小呢?当x=St是最大?谢谢

- 追答

-

同学你好!

time value是曲线到intrinsic value的距离,在执行价格处,time value最大,越往两边越小。

至于为什么这样,举个直观一点的例子,比如执行价格K=100,比较股价S=50,100和150时的看涨期权价值。

1.S=100时,期权没有intrinsic value,只有time value。

2.S=50时,说明期权深度虚值。由于BSM输入的波动率是一个常数,也就是期权到期很难涨到100,那么人们自然不愿意给期权的时间价值过高,因此必定小于S=100时的time value,而且越偏离执行价格,time value就越小;

3.S=150时,期权深度实值,由于波动率是一个常数,因此期权很难变成虚值,而且欧式期权到期才能行权,股价更有可能向下,因此时间是一个负面影响期权价值的因素,所以此时time value也小于S=100时的time value,而且越偏离执行价格,time value就越小。

评论

0/1000

追答

0/1000

+上传图片