冉同学2021-01-15 15:18:03

冉同学2021-01-15 15:18:03

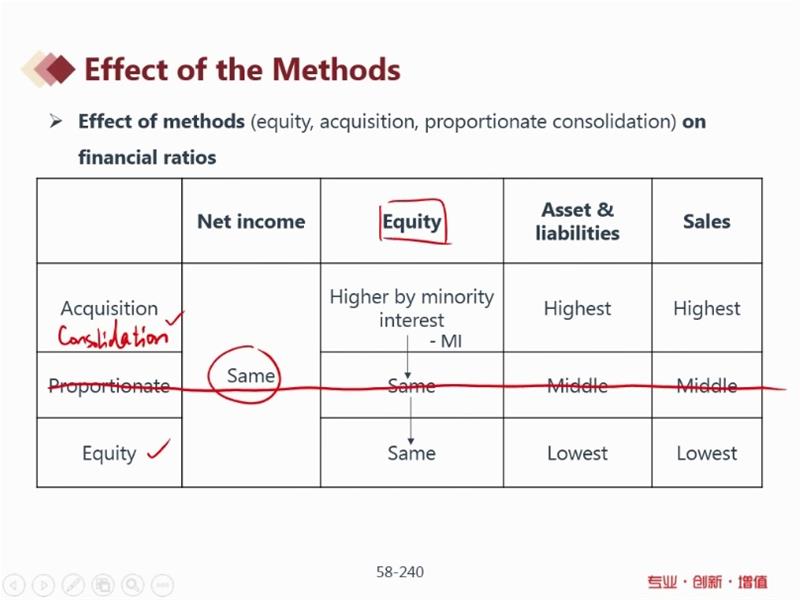

权益法和购买法净利润是一样的结论。找贵州茅台2019年合并利润表,其有一个净利润总额378亿,其中按照所有权分类,归属于母公司净利润352亿,少数股东损益26亿。 问题1:权益法净利润总额=母公司净利润+子公司按比例利润。 购买法净利润= 母公司净利润+ 归母利润吗?如是的话,那合并利润表利润科目是否实际上指的是归母净利润。 相比而言,合并资产负债表,股东权益又是包括归母权益+少数股东权益权益。(购买法更高) 问题2:图ppt中,购买法减去少数股东权益12,利润表不是减少归少数股东损益吗(利润表科目),为什么减去的是少数股东权益呢(资产负债表科目)?

回答(1)

Vito Chen2021-01-15 21:25:38

Vito Chen2021-01-15 21:25:38

同学你好。

问题1:权益法是对的,你所说的购买法是100%合并IS表中的净利润,但IS表中还有一项是NI attributed to MI,所以扣除之后和equity method一样了。

问题2:MI这个不只是BS科目,利润表里也有。

- 评论(0)

- 追问(2)

- 追问

-

问题1 我是想说利润表和资产负债表口径不一样,造成理解上的混乱。说净利润相同,其实说的是归属于母公司净利润;股东权益购买法高,是后者权益统计的是全部权益而不是归母公司所有者权益,如果统计的是归母所有者权益权益,两个方法是不是相同的?nn问题2:虽然利润表和资产负债表都有少数股东的,但一个是权益,一个是损益,两者计算方法和来源不同,金额一般肯定是会有差异的

- 追答

-

问题1:归属于母公司所有者权益是指子公司的净资产中归属母公司的部分,还有一部分是小股东权益。不是指母公司合并子公司后的所有者权益。

问题2:当然不一样,BS上是存量值,IS上是流量值。

评论

0/1000

追答

0/1000

+上传图片