汤同学2021-01-14 23:09:54

汤同学2021-01-14 23:09:54

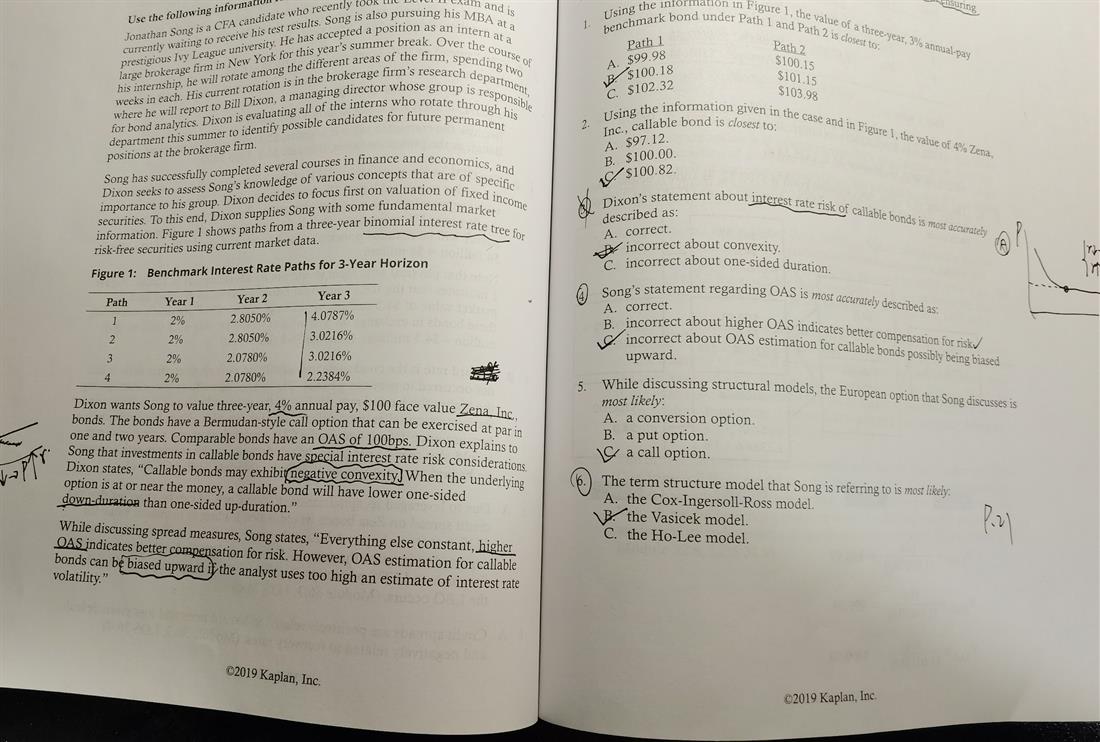

第4题,没看懂。C选项为什么是正确的? 还请老师用中文翻译、并解释一下,非常感谢!

回答(1)

Sherry Xie2021-01-15 18:37:00

Sherry Xie2021-01-15 18:37:00

同学你好,首先翻译一下题干中的话: 如果分析师认为利率的波动性变高的话,callable bond的OAS会上升。

这句话是错误的,因为波动性上升,影响的是call option, option value会上升。

Option value上升,意味着发行者很有可能行权。 因此需要给与bondholder更多的补偿(higher OAS indicates better compensation for risk)这句话是正确的~

而OAS是剔除权利后的spread, callable bond剔除一个更高价值的call option后,OAS是biased downward.

希望我的回答对你有帮助噢~

请为乘风破浪的自己【点赞】,让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片