Jasmine Liu2020-10-28 17:40:49

Jasmine Liu2020-10-28 17:40:49

老师好,财报reading15第38题,这种题怎么做?麻烦再详细讲解一下吧。谢谢! reading16第10题、第11题、18题。

回答(1)

Vito Chen2020-10-28 19:19:39

Vito Chen2020-10-28 19:19:39

同学你好。

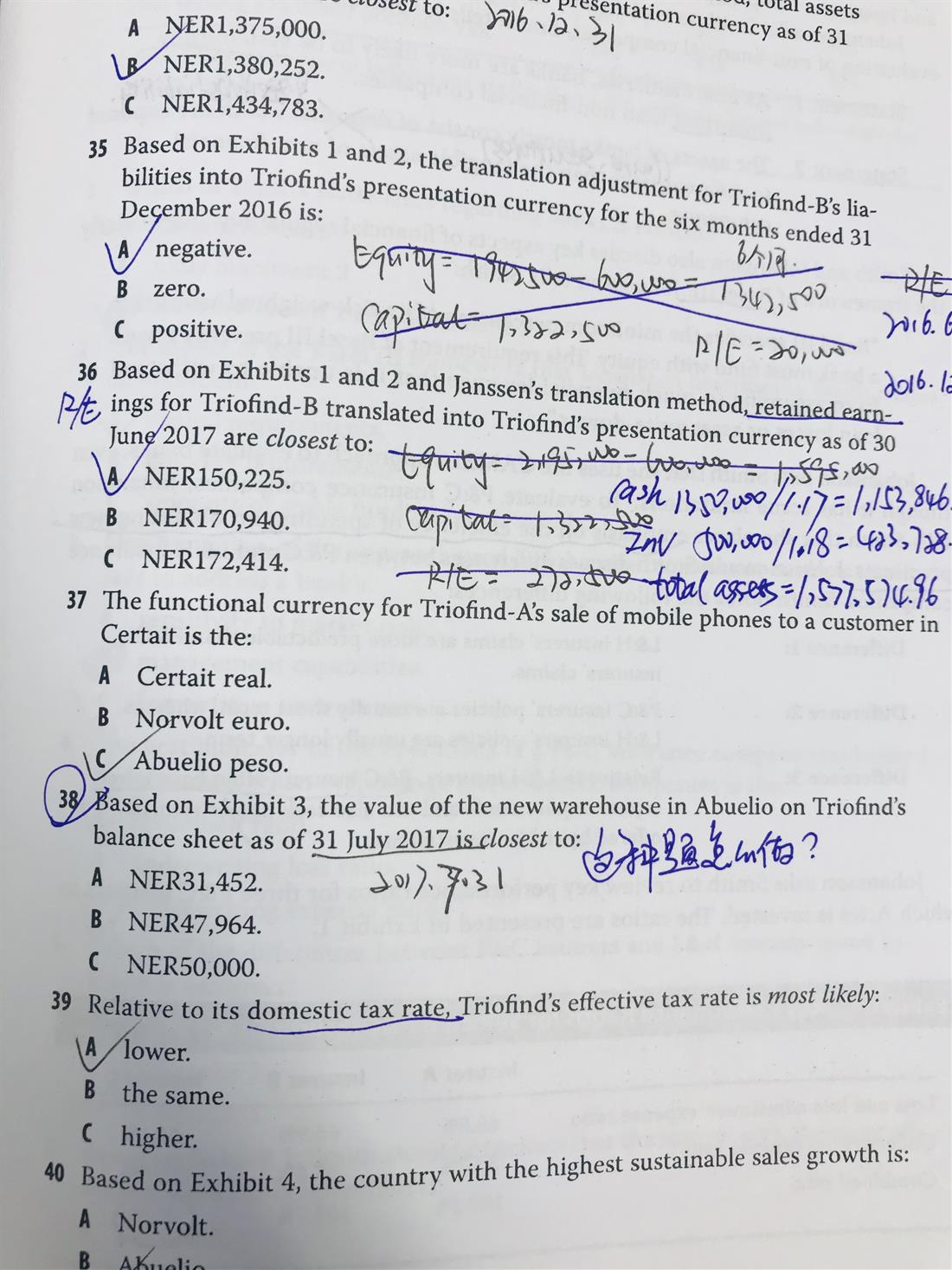

R15

38. IFRS下,外国子公司在恶性通胀下,仓库需要Restated,然后用期末汇率折算。2017.5.31时,50000/0.0496=1008065;2017.6.31时,1008065×1.25=1260081,1260081×0.0388=48891;1260081×1.22=1537298,1537298×0.0312=47964。

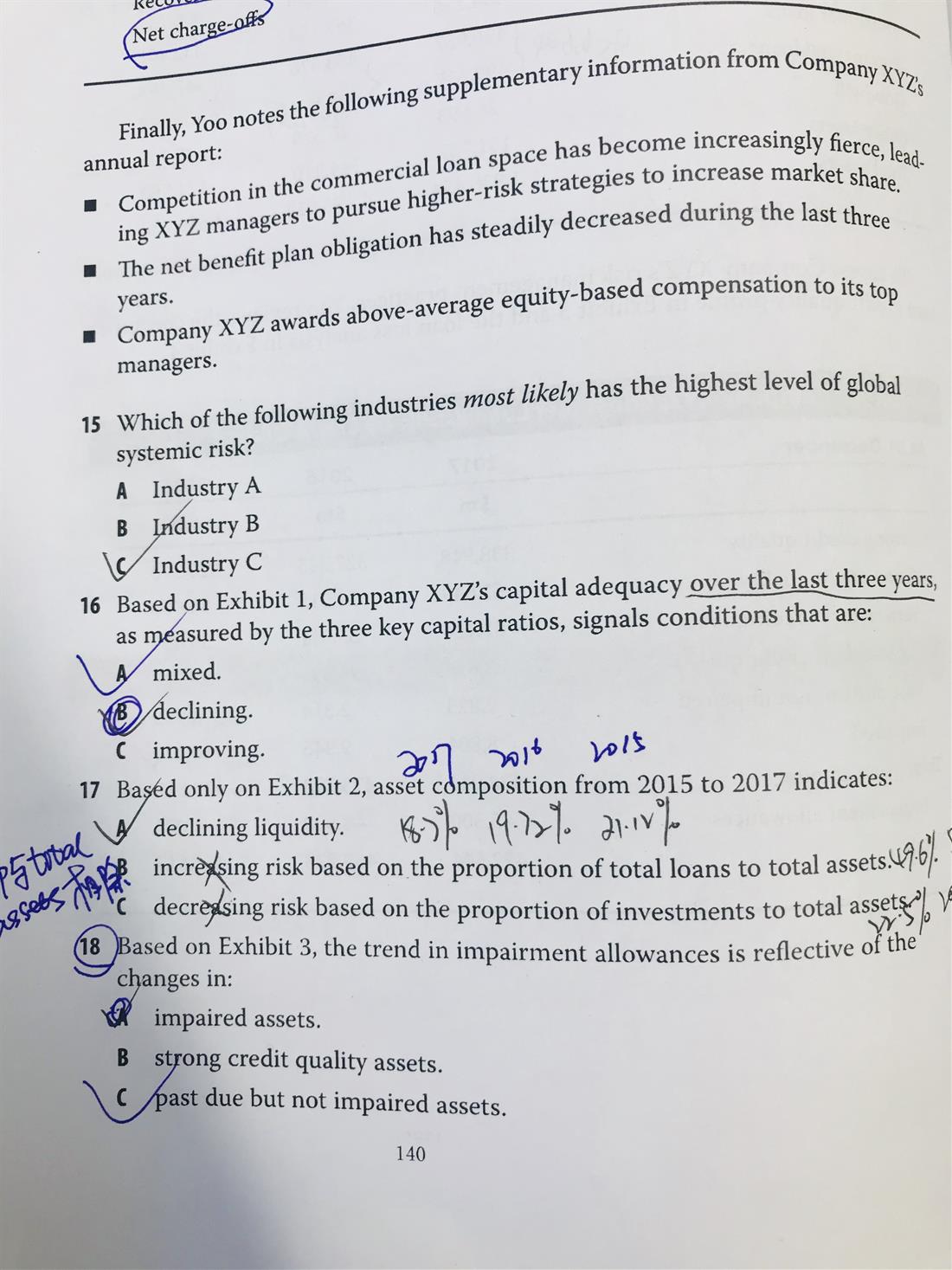

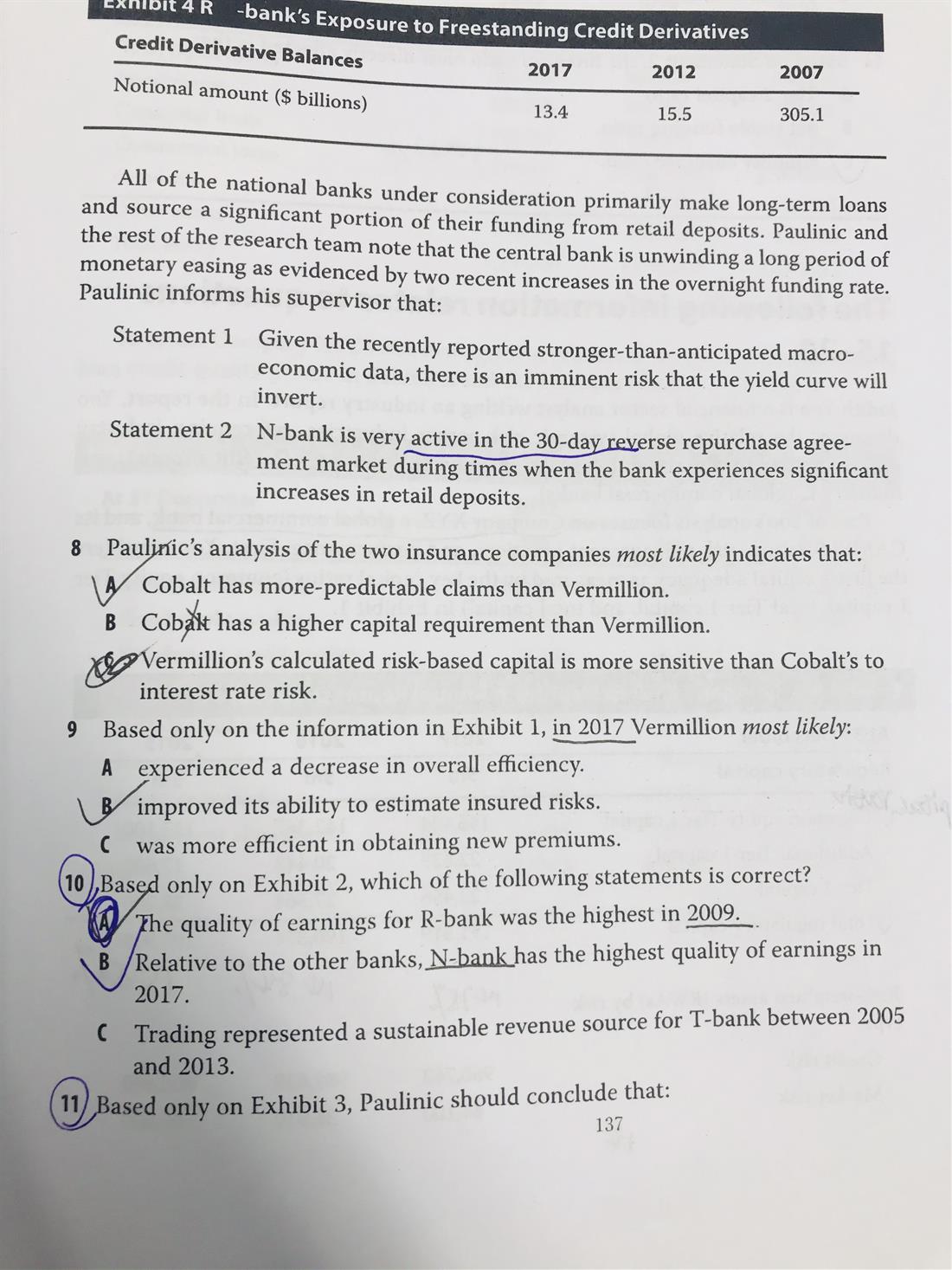

R16

10. 银行收取交易手续费,这种收益是不稳定可靠收益。

对银行来讲,赚取净利息收入(贷款)以及基础业务收费是稳定可靠收益。

R银行Trading占比达到17%,这一比例占比越高,证明盈利质量越差。

N银行Trading占比为4.2%,是三家银行中最低的,盈利质量最高。

T银行从2005-2013分别为6.8%,11.9%,5%,数据波动不稳定。

11. A.VaR的大小并不能对比两家银行,用来衡量风险,因为两家银行的规模未知。

T银行Annual trading revenue/average daily trading VaR相对稳定。

B.N银行Annual trading revenue/average daily trading VaR从134倍提高到160倍,变化较大,而T银行数值不变。

C.利率风险主要用久期衡量。

18. A.已减值资产 B.高信用质量资产 C.逾期但未减值资产

表格3中,Impairment allowances从2015年的-4000上升到2017年的-5500。

impaired从2015年的10235下降到2017年的8804。

Strong credit quality从2015年的320340上升到2017年的338948。

Past due but not impaired从2015年的2058上升到2017年的2823。

减值准备是减值损失的备抵科目,但是高信用质量资产一般不会违约与减值,因此我们选Past due but not impaired。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片