Jasmine Liu2020-10-24 19:38:05

Jasmine Liu2020-10-24 19:38:05

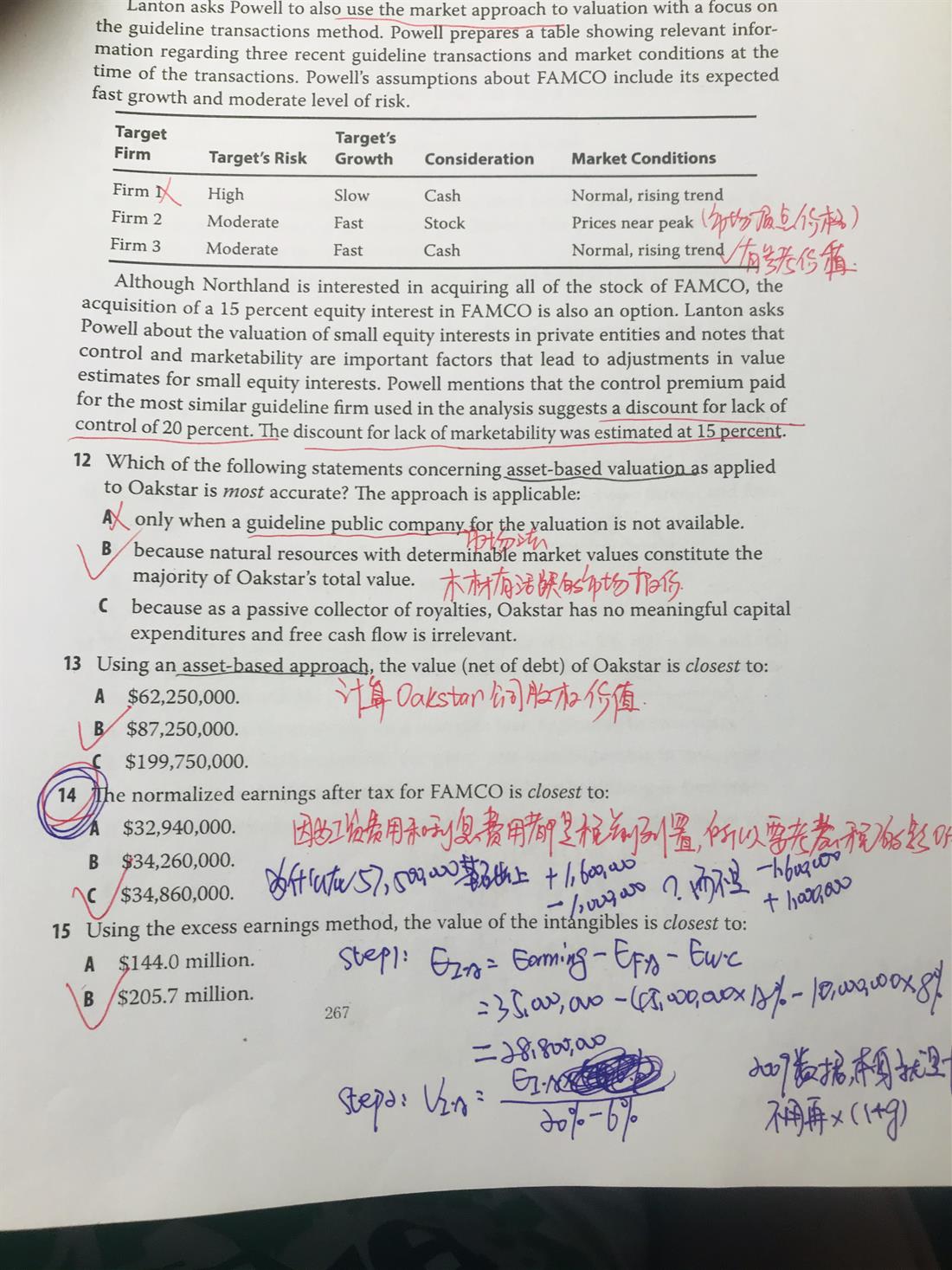

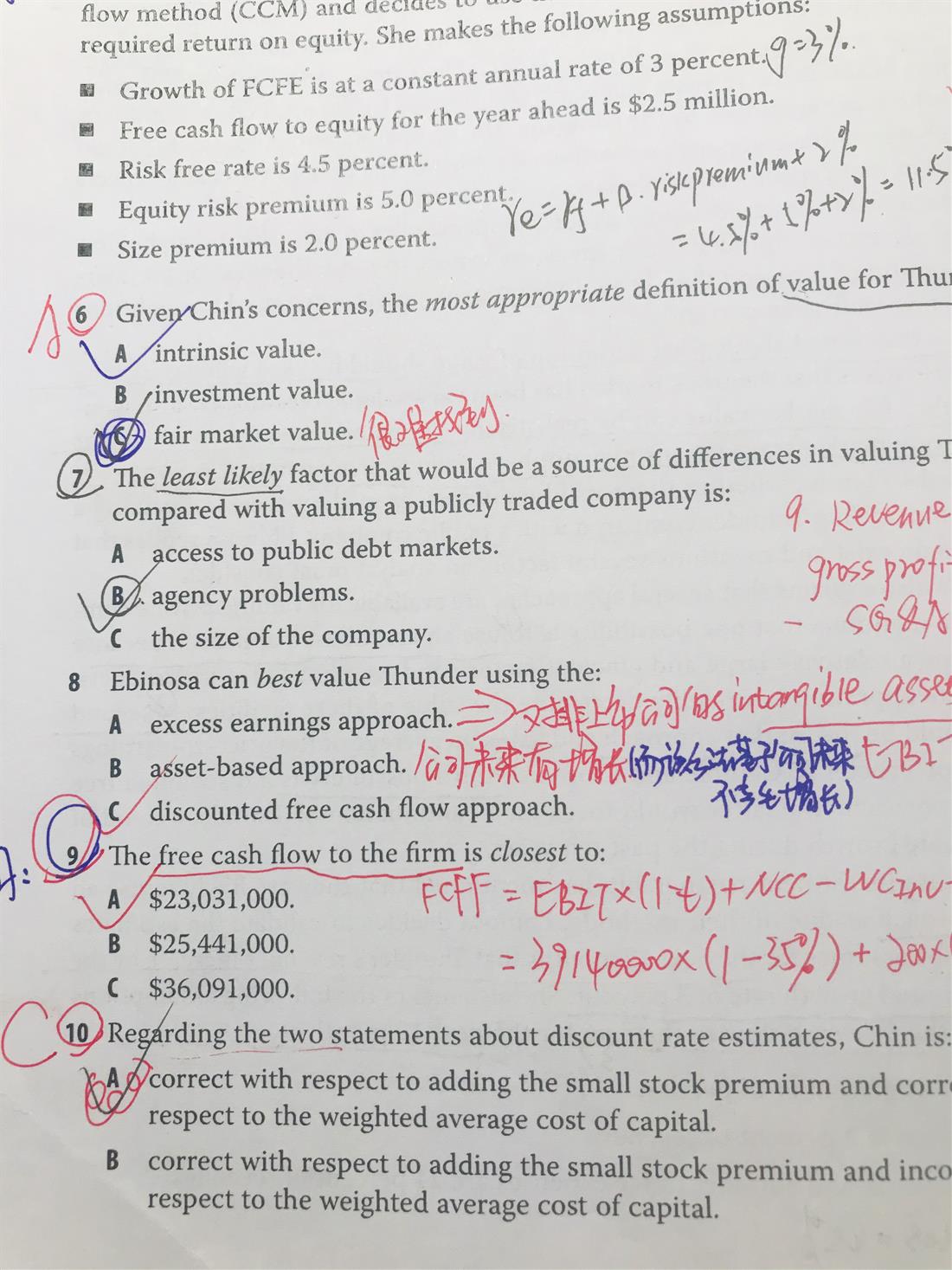

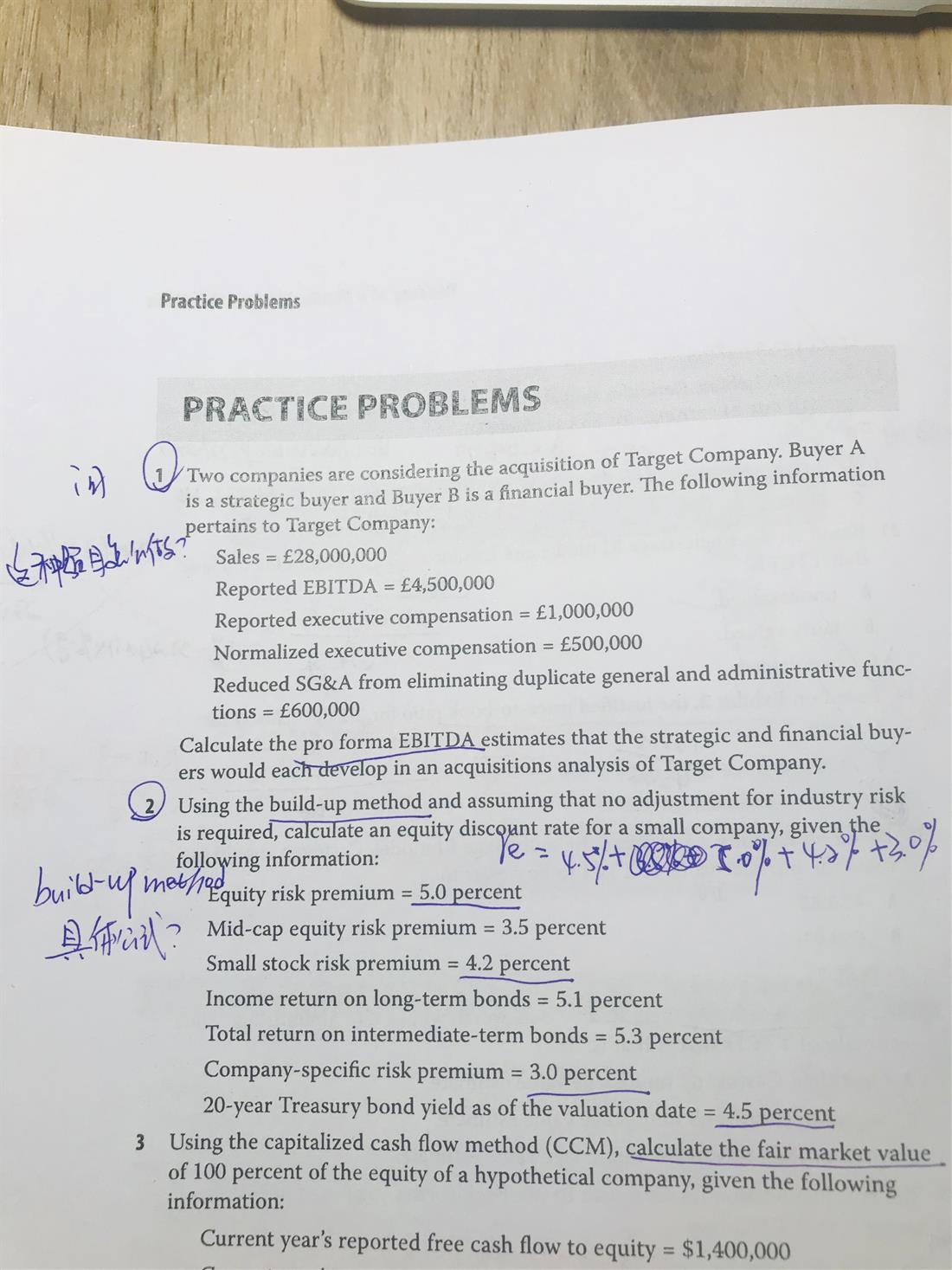

老师好,请讲解一下绿皮课后习题,reading31的第1题,这种题目怎么做,怎么在原报表的基础上进行调整。麻烦详细介绍下解题过程。 第2题,build-up method的具体计算公式,要包括哪些要素? 第9题,怎么计算?EBIT是怎么倒算过来的? 第14题,为什么在57500000基础上+1600000,-1000000?而不是-1600000,+1000000呢?

回答(1)

Chris Lan2020-10-26 12:03:10

Chris Lan2020-10-26 12:03:10

同学你好

第1题

这个题是让正常化非上市公司的盈利。非上市公司不受监管,所以他们可以会根据自己的情况做账,所以非上市公司的账可能不能公允的体现经济实质。所以我们要调整,原则就是多花的钱,要加回来,多挣的钱要减去。

这个公司的管理层工资比一般的多500000,所以要把多扣的钱加回来。

SG&A有一些重复的东西,说明也是多扣钱了,所以也要加回来。因此要把这两笔费用加回来,就是正常化的EBITDA。

第2题

build-up method这个在25章应该学过的,就是从一个企业债券的yield开始,把各种各样的溢价加在一起,假设beta=1,所以就只是把溢价相加即可。这里的溢价具体包含哪些是不一定的,要看题目给你的有哪些,以及被估值公司的风险特征,因为不同的标的公司面临的风险是不同的,所以不同的风险也有不同的溢价。

比如说这个公司是个小型公司,所以他要加small-cap的风险溢价,但是就不需要加mid cap的风险溢价。

第9题

销售收入为200M,乘以增长率1.03,预计销售收入为206M;

毛利润=206M×45% = 92.7M;

EBITDA=92.7M - 24%×206M=43.26M;

EBIT=43.26M-2%×206M=39.14M。

第14题

根据“These will be reflected in a normalized income statement”下方表格,收购后有两个词,第一个是调低工人的工资,第二个是增加debt的金额,但是降低利率。我们看到变化的有两个信息:

以前的Interest expense,Current Interest expense=10000000×0.1=1000000

现在的New Interest expense=25000000×8%=2000000,新增利息费用的差额为1000000,要从earning中减去。

Salary,工资成本降低,以前的工资是7000000,现在的工资是5400000,所以每年工资节省1600000,相当于盈利要加回1600000,解析的做法相当于减去现在新的工资费用,加回原来的工资费用,其实和我们直接把差额调整回去是一样的

以上两点需要在税前调整,57500000+1600000-1000000=58100000;扣税之后,58100000×0.6=3486000

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片