Jasmine Liu2020-10-24 19:17:02

Jasmine Liu2020-10-24 19:17:02

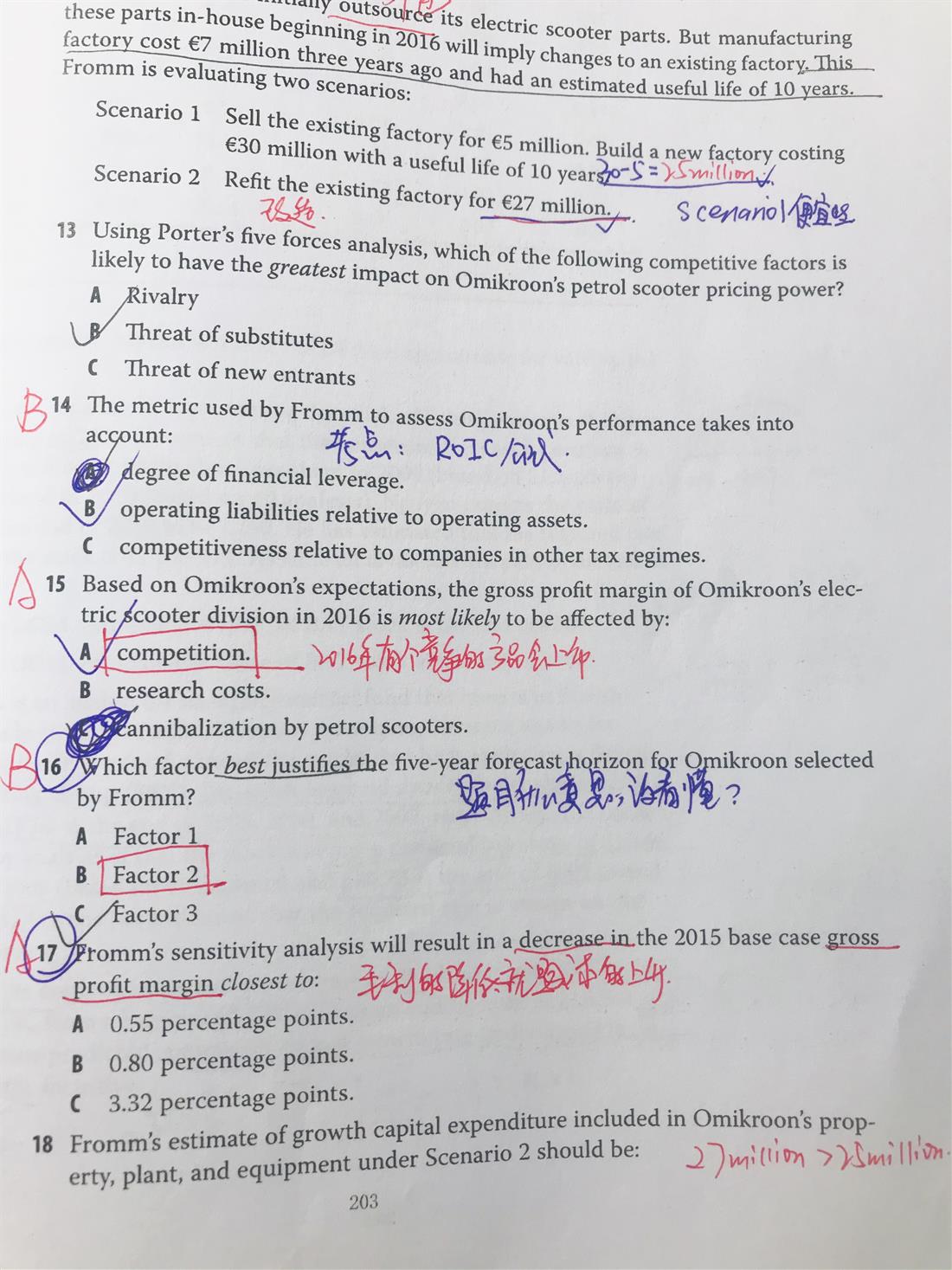

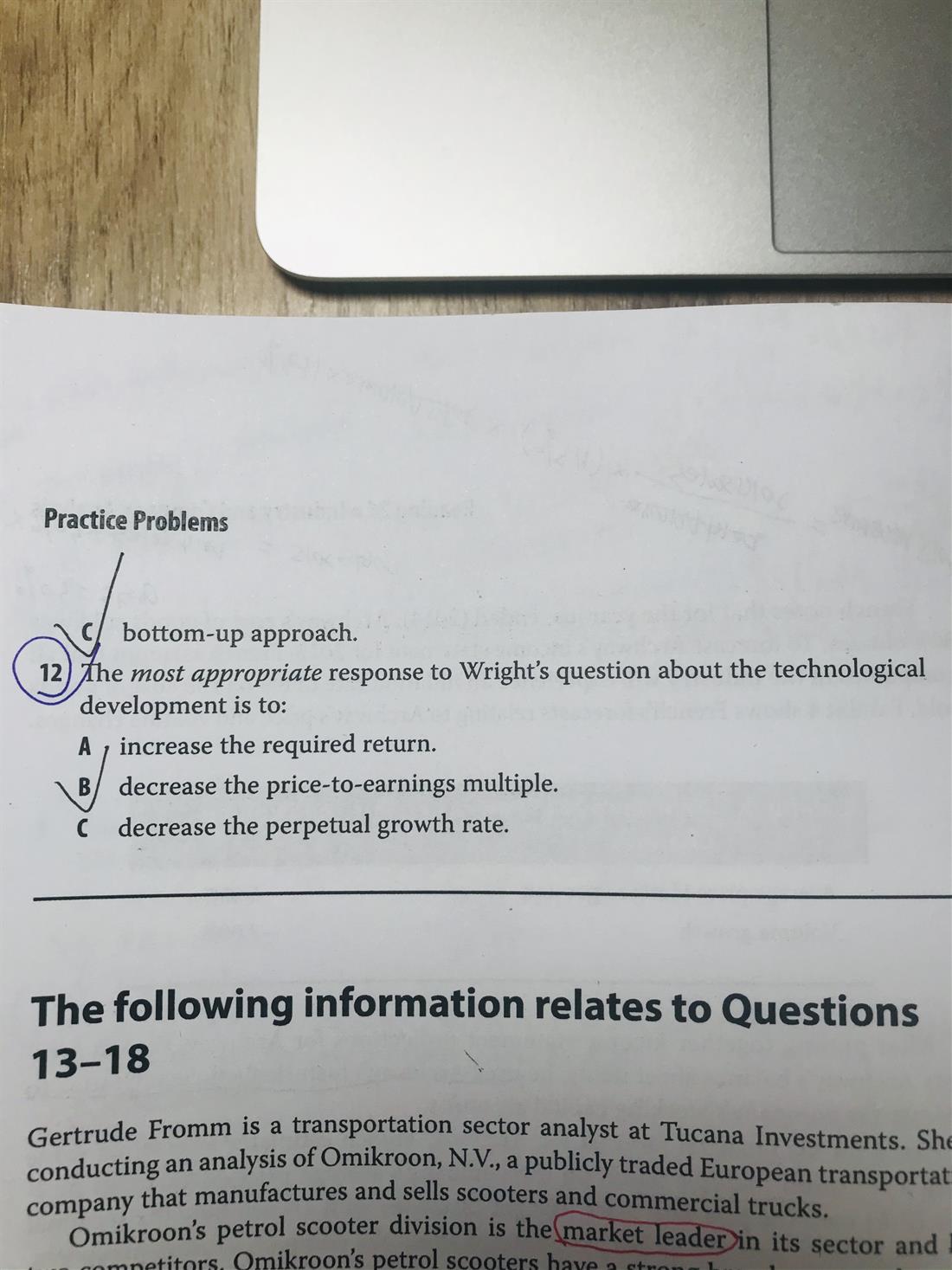

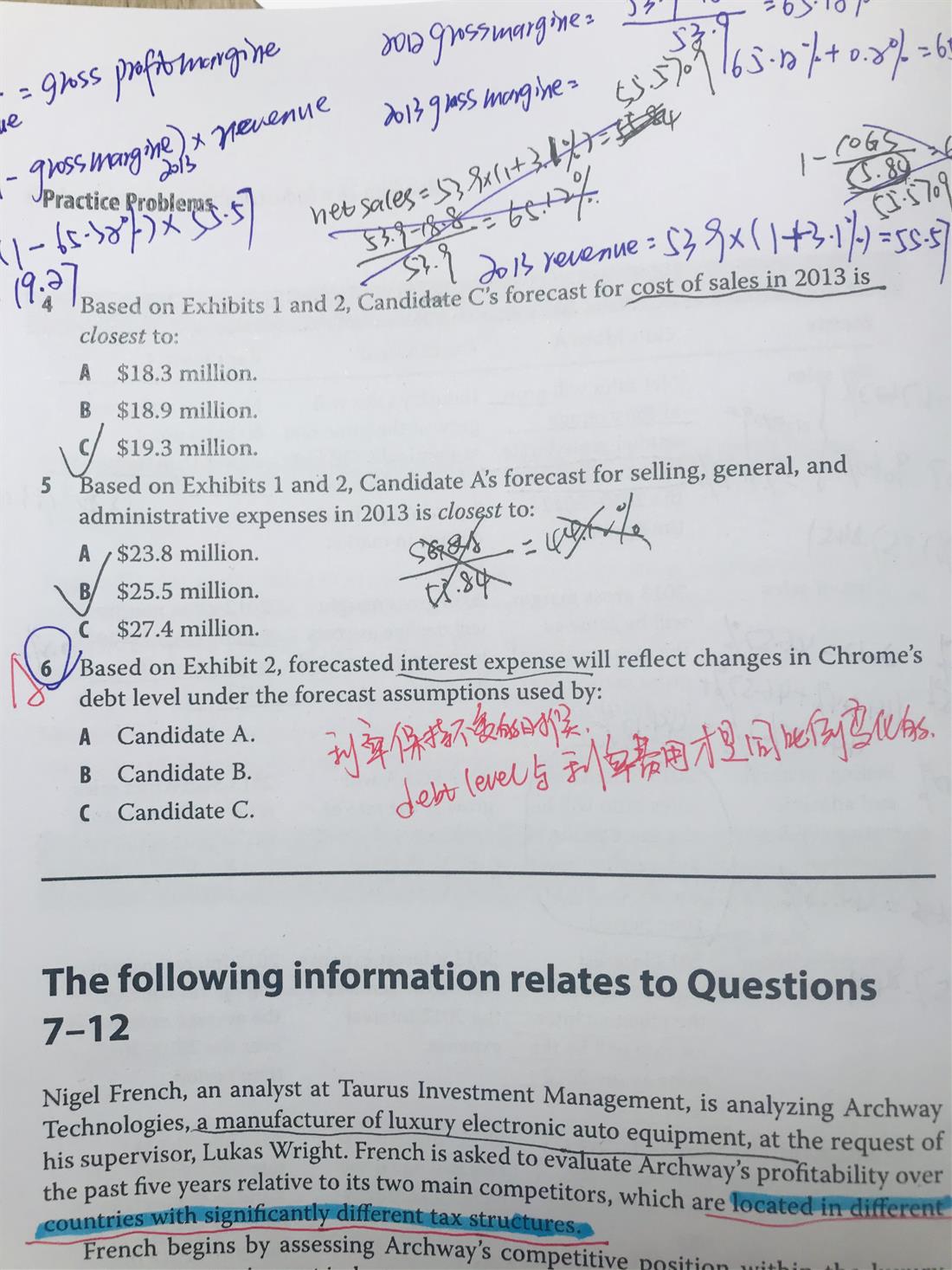

老师好,请讲解一下绿皮课后习题,reading26的第6题、第12题、16题、17题。每个选项请帮忙分析一下,课后习题答案讲解没看明白。谢谢!

回答(1)

Chris Lan2020-10-26 09:32:21

Chris Lan2020-10-26 09:32:21

同学你好

第6题

因为int exp=debt*int rate,所以在int rate不变的情况下,int exp的变化,可以体现出Debt的变化,所以A是对的

而B和C都说int exp是一样的,但int exp 受到 debt和int rate两个因素的影响,所以不能确定一定是debt变化了。

第12题

这个人使用的方法是P/E,当科技对公司产生不利影响时,应该调低P/E倍数。而A和C选项说的参数都是与P/E无关的。所以A和C都是错的,正确的做法是,科技对被估值公司有不利影响,那就应该调低P/E倍数。

第16题

这个题让我们选择哪个因素可以证明5年的预测期是合理的。

FACTOR 1说组合转换率是30%,也就是每年换30%,大约3.3年全部换一次仓,所以持有期不会超过3.3年,所以不能证明5年的预测期,我只持有3年多,预测5年对我没用。

FACTOR 2说这个行业将高速增长10年,这种情况我可以预测5-10年的时间,所以这个可以证明预测5年是合理的

FACTOR 3说2016年会有兼并收购,而当前时间是2014年,所以我只需要预测2年,收购之后企业可能发生显著变化,所以我直接预测5年是不准确的。因此这一点也不能支持我预测5年时间。

第17题

这个题让进行敏感性风险,他估计原材料成本要上涨20%,而原材料占COSG的4%,而且没有办法把原材料成本的上涨转嫁给客户,那也就是说REVENUE是不能变化的,因此,只能是增加COSG。2015年的COSG是105.38,所以105.38的4%是原材料的成本,这块成本上涨20%,因此上涨后的COSG=105.38+105.38*4%*20%=106.223。然后使用原来的数据计算出的gross marin是30.84%,使用新的COSG=106.223计算出的新gross marin是30.29%,两者之间差了0.55%,所以选A。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片