李同学2020-08-27 00:40:25

李同学2020-08-27 00:40:25

麻烦用画图的方式讲一下这道题,Coupon的发放日期和期货合约到期日有点不明白。最好完整讲一遍!

回答(1)

Kevin2020-08-27 11:45:52

Kevin2020-08-27 11:45:52

同学你好!

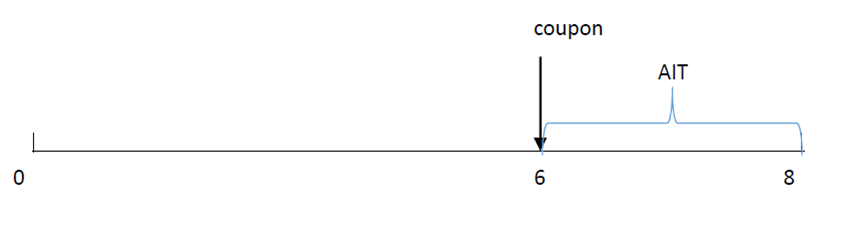

这道题就是代公式。QFP=(𝑆0×(1+𝑅f )^𝑇−𝐹𝑉𝐶-AIT)/CF。其中𝑆0=15600,rf=1.5%,T=8/12,FVC是6时点的coupon复利到8时点,AIT是6到8时点应计利息。

现金流入图1所示,图2展示了AIT在是否有coupon时的区别。

- 评论(0)

- 追问(2)

- 追问

-

问题我又重新描述了一下,希望你能理解我的意思。

- 追答

-

同学你好!

1.futures的期限是0到8,coupon是根据bond的发放日来的,题目中是6,别的题目中也完全可能是别的时间。futures的期限和bond的期限一定是不同的,即bond到期日一定在8时点以后。原因如下:

(1)t-bond的期限很长,比如15年,衍生品一般很少有那么长的时间。

(2)futures是锁定买入bond的价格,假设bond到期,那么一定是回归面值,没必要锁定价格。

2.futures的期限可以只是几个月,没有规定一定要是整数年。

评论

0/1000

追答

0/1000

+上传图片