啦同学2020-08-24 00:16:15

啦同学2020-08-24 00:16:15

老师14、16、18不明白,32题那个分母我那么算为什么不对呀?

回答(1)

Nicholas2020-08-24 10:14:37

Nicholas2020-08-24 10:14:37

同学,早上好。

14题,

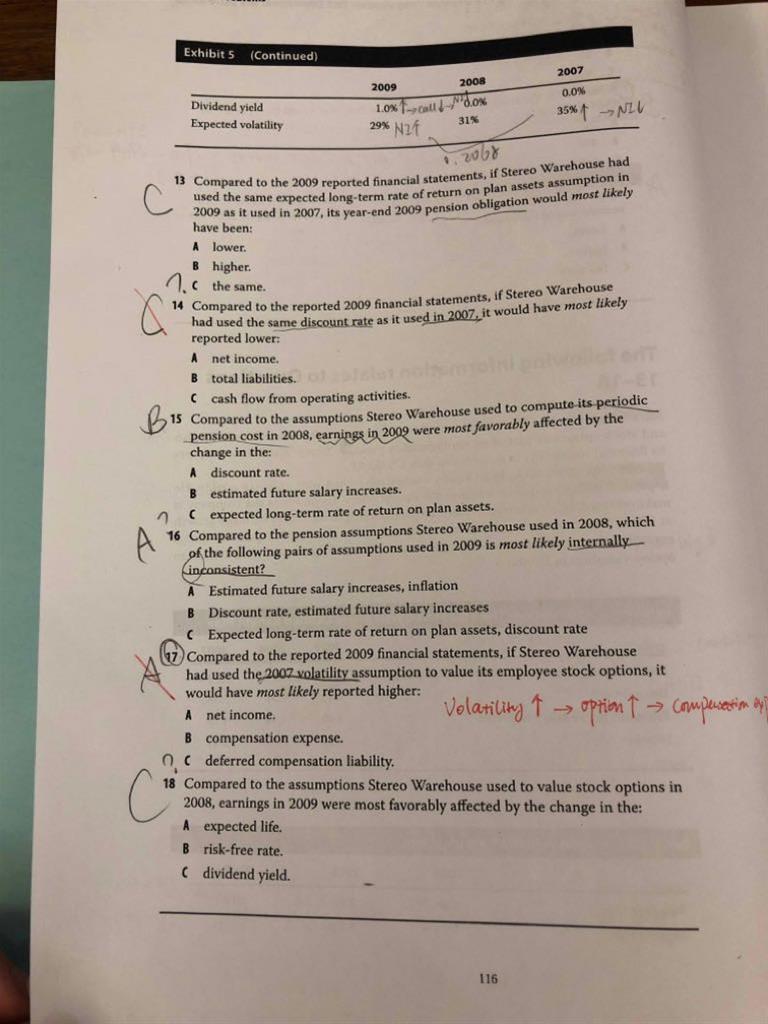

Discount rate2007年是5.38%,2009年是4.85%,即2009年用一个更高的Discount rate。PBO是养老金折现现值之和,折现的时候折现率为分母,如果折现率更大,整体值更小,PBO下降。 PBO下降(影响较大),折现率上升(影响较小),养老金费用中的利息费用减小;CSC为PBO变化的养老金部分,也会同时下降。记在利润表中的养老金下降,净利润会上升。经营性现金流不受影响,假设的改变并不会影响公司现金流。

16题,

我们需要关注的是从2008到2009,增长还是减少,这样的变动对于下面三个选项中的一对概念,哪一对概念是相互矛盾的。

A.通胀越高,工资增长越高(那我们来看是否符合,2008到2009,通胀增加,工资增长降低,A错;)

B.折现率越高,预期未来工资增长越高 (折现率降低,工资增长降低,B对;)

C.折现率越高,预期PA回报越高(折现率降低,PA回报率降低,C对。)

18题,

我们看到从2008年到2009年,Risk-free rate增加,Expected life增加,Dividend yield增加。

Risk-free rate越高,期权价值越高。一个比较简单的理解逻辑即复利的理解方式,本金乘以(1+r)的N次方,当r越大,整体价值越大。

Expected life可以简单理解为上述公式的N,那么同样,复利的次数越大,整体价值越大。

Dividend yield是Dividend per share/Share price,当企业净利润用于发放股利越多,其留存收益越少,用于第二年企业留存再投资金额就越少,导致未来预期股价下跌。

对净利润的影响,股票期权在利润表中体现为费用,费用越大,净利润越低。前两种情况会导致期权价值变大,费用上升;最后一种情况导致期权价值变小,费用下降。

- 评论(0)

- 追问(1)

- 追答

-

医疗费用正常做账时候,权益中管理费用增加,负债中应付职工薪酬减少。现在问题是inflation sensitivity变动100bp导致变动93,调整时,作反向调整,所以是权益中管理费用减少,负债中应付职工薪酬增加。

至于这里的Benefit expense项目,是不用考虑的。因为我们知道DB养老金在资产负债表中以净额列示,即Funded status,不用单独呈现养老金资产公允价值和PBO,那么Benefit expense在养老金资产公允价值和PBO中均存在,但是Funded status= FV of the plan assets - PBO,两个账户中的Benefit expense抵减,不会影响体现在资产负债表上的养老金净值。因此此项目不影响资产负债表,不用考虑。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片