郭同学2020-08-23 22:10:47

郭同学2020-08-23 22:10:47

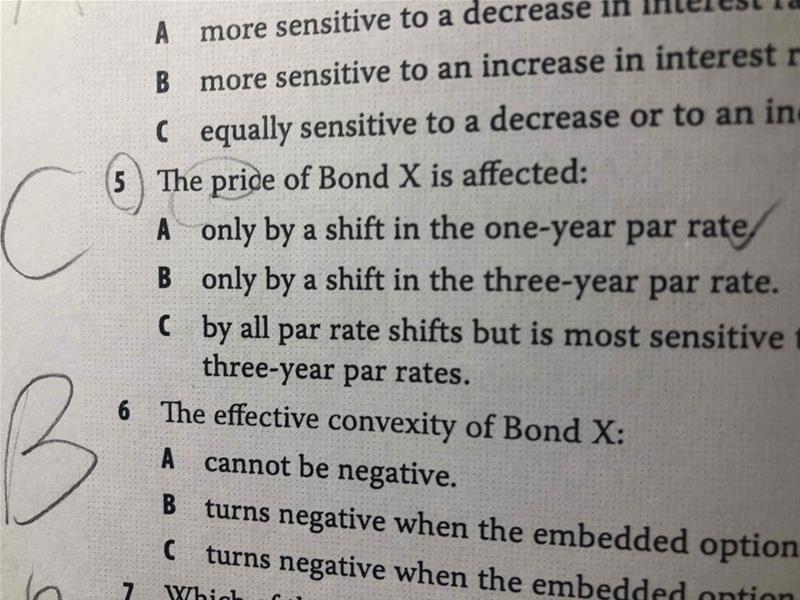

老师好,书P160 第五题,为什么选择C? 为什么一个callable bond price的影响因素最敏感的是one-year , three-year par rate?

回答(1)

Nicholas2020-08-24 14:31:29

Nicholas2020-08-24 14:31:29

同学,下午好。

在题干中,描述Bond X债券类型写的是Callable at par one year from today,即一年后判断是否赎回。那么关注点就是一年后两年期远期利率,一年后两年期远期利率我们可以用第一年和第三年即期利率计算。

第一年即期利率可根据第一年平价利率推导得出,

第三年即期利率需要第1、2、3年平价利率用Bootstrapping方法推导得出,且第三年平价利率对其影响最大,因为大部分现金流集中在第三年。

由此得出结论,受影响的是第一年和第三年平价利率改变。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片