陈同学2020-08-12 21:37:39

陈同学2020-08-12 21:37:39

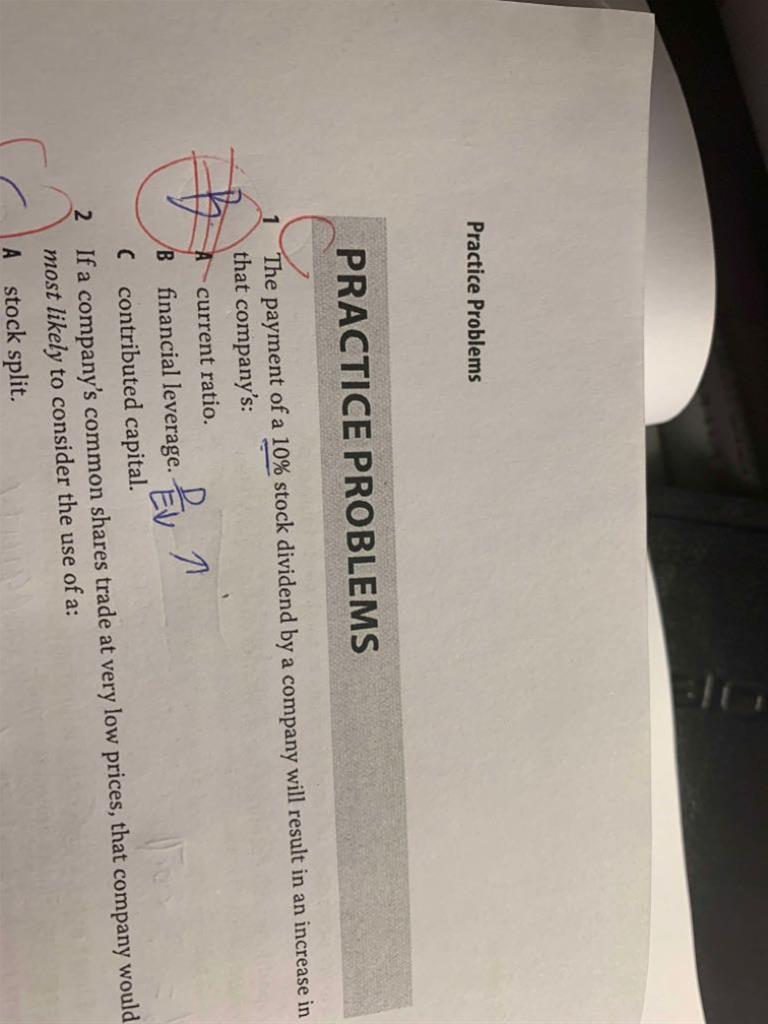

第一题

回答(1)

Nicholas2020-08-13 15:20:47

Nicholas2020-08-13 15:20:47

同学,下午好。

首先抛结论,如果下方的解释不是很理解,直接记结论即可。

结论:股票股利会导致股本增加,留存收益减少,所有者权益总额不变。

这里涉及会计知识,简单描述一下。

采用股票股利时,通常由公司将股东应得的股利金额转入资本金,发行与此相等金额的新股票,按股东的持股比例进行分派。即公司并没有实际付出现金,但是将留存收益的一部分记在账上,留存在未来股票股利执行时付出。公司发行新股票,不改变股东在公司中所占股份的结构和比例,只是增加了股票数量。

会计做账是借:利润分配-转作股本的普通股股利(股票的面值×股数),贷:股本(股票的面值×股数)。

简单来说,公司现在给你发放股票股利,但是股票股利并不会在当时执行,也就不会有现金支出。那么这部分需要在未来支付的资金会记在账上,从留存收益中扣除,转入到股本的增加。实际上在当下,没有付出现金,没有增加价值,只是发行了新股票,股东在公司中所占股份的结构和比例并不变。虽然股东手中的股票可能从之前的100股变成了200股,但占比仍然是1%。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片